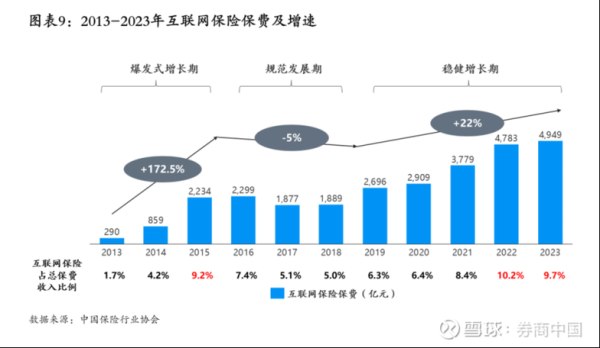

2014年互联网保费到底涨了多少?

2014年,中国保险行业协会披露的数据显示,当年全行业互联网保费收入突破**850亿元**,同比增长约**195%**。这一数字不仅刷新了历史纪录,也让“互联网保险”第一次成为年度热词。 为什么短短一年就能翻近两倍?答案藏在渠道、产品和监管的三重共振里。 ---渠道革命:从官网到第三方平台的流量迁徙

1. 官网直销为何增速放缓?

早期保险公司把官网当成“线上门店”,却发现流量成本居高不下,转化率徘徊在**1%—2%**。 **核心瓶颈**:缺乏场景化入口,用户买完即走,复购率低。2. 第三方平台如何引爆销量?

- **淘宝保险频道**:2014年“双十一”当天,理财险销量突破**10亿元**,相当于中小险企全年规模。 - **携程航延险**:场景嵌入机票订单,用户勾选率超**30%**,比线下高出一个量级。 - **微信微保雏形**:虽未正式上线,但朋友圈裂变已让“退货运费险”日均保单破**百万**。 ---产品进化:碎片化、标准化、场景化三箭齐发

什么险种最适合互联网?

自问:是不是所有保险都能搬到线上? 自答:显然不是。**高件均、需体检、长期复杂**的产品仍依赖线下。 2014年跑出的三大爆款,无一例外符合“三化”特征: 1. **碎屏险**:单价9.9元,手机支付后即时生效。 2. **春运意外险**:保障期7天,保费2元,12306直接勾选。 3. **账户安全险**:绑定支付宝,按余额阶梯定价,用户感知“零门槛”。 ---监管红利:从“观察期”到“规范期”的政策窗口

2014年有哪些关键文件?

- **《互联网保险业务监管暂行办法(征求意见稿)》**首次明确“可跨区域经营”,中小险企借此突破地域限制。 - **费率市场化改革**:传统险预定利率放开,理财险收益普遍达到**5%—6%**,线上比价优势凸显。 - **电子签名合法化**:解决了保单回执的合规痛点,退保率从**8%**降至**3%**。 ---如何计算互联网保费收入?拆解公式与案例

基础公式

互联网保费收入 = ∑(各渠道承保保费)-退保金-犹豫期撤单 **注意**:只统计承保端收入,不含投资连结险的独立账户部分。实操案例:某财险公司2014年数据

- 官网直销:2.3亿元 - 淘宝旗舰店:4.7亿元 - 携程合作:1.1亿元 - 退保及撤单:0.6亿元 **最终确认收入**:7.5亿元,占总保费**18%**,同比提升**12个百分点**。 ---用户行为变化:从“被动推销”到“主动搜索”

2014年百度指数透露了什么?

- “旅游保险”关键词搜索量同比上涨**220%**,峰值出现在国庆前一周。 - “车险比价”相关长尾词增长**180%**,用户开始习惯“先比价后投保”。 - **移动端占比**:Q4已达**55%**,场景从PC端“深夜下单”转向移动端“即时决策”。 ---技术暗线:支付与风控的底层支撑

支付如何影响转化率?

2014年,**快捷支付**普及率突破**70%**,保险平均支付时长从**3分钟**缩短至**15秒**。 **风控案例**:某平台上线“人脸识别”核保,将冒用身份投保的欺诈率从**0.5%**压到**0.05%**。 ---未来伏笔:2014年的种子如何影响今天?

- **相互宝雏形**:当年众安推出的“高温险”已尝试“参数化理赔”,为后来的互助计划提供技术验证。 - **百万医疗险**:2014年平安健康险试水“e生保”,虽因免赔额过高未爆火,但奠定了**高保额低保费**的产品逻辑。 - **O2O闭环**:泰康在线尝试“线上投保+线下体检”,成为今天“互联网医院+保险”模式的早期探索。

(图片来源网络,侵删)

评论列表