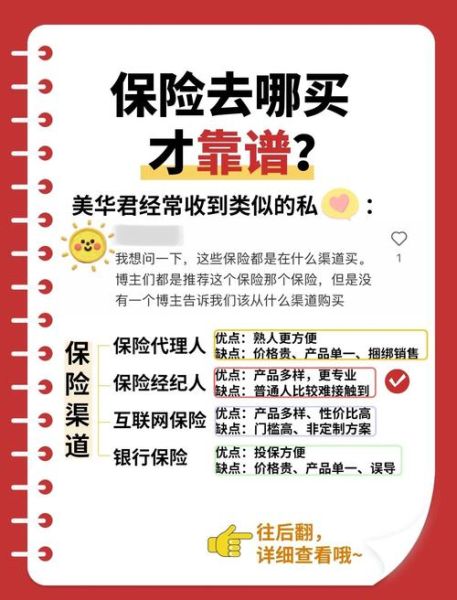

互联网保险怎么买靠谱?

先看平台资质、产品条款、理赔通道,再对比价格与服务,最后确认健康告知是否匹配。

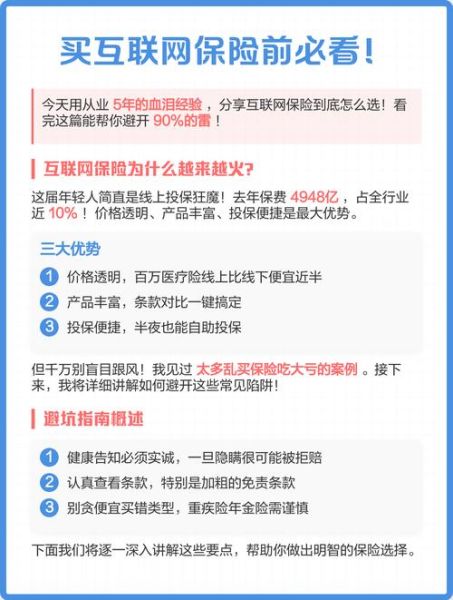

一、互联网保险为何突然爆发?

过去五年,互联网保险保费年复合增速超过30%,远超传统渠道。原因有三:

- 流量红利:短视频、直播带货把保险“拆”成一分钟就能看懂的场景。

- 技术红利:OCR识别、智能核保把投保时间从平均三天压缩到三分钟。

- 监管红利:2020年《互联网保险业务监管办法》落地,持牌经营+信息披露双轨并行,用户信任度陡升。

二、互联网保险怎么买靠谱?自问自答拆解全流程

1. 平台怎么选?

“大平台≠大保险公司”,关键看是否持牌。打开银保监会官网→在线服务→许可证信息查询→输入平台名称,能查到“保险中介许可证”或“保险代理许可证”才合法。

2. 产品怎么挑?

先锁定需求,再对比责任:

- 百万医疗:重点看续保条件,是否写明“保证续保6年/20年”。

- 重疾险:重点看疾病定义,是否采用2020版统一定义,避免理赔扯皮。

- 定期寿险:重点看免责条款,酒驾、战争、核辐射是否除外。

3. 健康告知怎么填?

90%的拒赔源于告知瑕疵。记住“问什么答什么,不问不答”,例如:

问:过去两年内是否因甲状腺结节就诊?

答:2023年体检发现3mm结节,未治疗→必须如实填写。

答:2021年感冒就诊→不在时间范围,可不填。

4. 理赔通道怎么试?

投保前做“理赔压力测试”:

- 打客服电话,记录接通时间。

- 在App内发起“预理赔”,看是否支持OCR上传资料。

- 查看案例库,搜索“甲状腺癌”“急性心梗”等关键词,看平均结案时效。

三、互联网保险发展趋势:三大变量决定未来五年格局

变量一:渠道碎片化

从“货架电商”到“内容电商”再到“私域电商”,流量入口越来越细。2024年抖音保险直播间GMV已占互联网寿险新单保费的18%,但退保率也高达11%。平台正在用“冷静期回访+人脸识别”降低冲动投保。

变量二:产品模块化

传统重疾险动辄上百种疾病,现在被拆成:

- 癌症多次赔

- 心脑血管二次赔

- ICU住院津贴

用户像搭积木一样自选,件均保费从5000元降到1500元,件数却翻了4倍。

变量三:风控前置化

过去靠“宽进严出”,现在靠“严进快赔”。

案例:某平台接入医保数据接口,投保时自动校验过去两年就诊记录,异常数据直接触发人工核保,拒保率从2%提升到8%,但理赔纠纷率从0.7%降到0.2%。

四、用户最关心的四个细节答疑

Q1:互联网保险便宜是不是保障缩水?

不是。便宜的核心是砍掉了代理人佣金(传统渠道首年佣金可达保费的90%),以及数字化运营降低了核保、保全成本。条款与线下产品一致,备案号可在银保监会官网查询。

Q2:异地投保会影响理赔吗?

不影响。《保险法》规定理赔以保险合同成立地为准,与投保人所在地无关。线上理赔直接邮寄资料或上传影像,无需亲赴柜面。

Q3:电子保单有法律效力吗?

有。《电子签名法》第十四条明确电子保单与纸质保单具有同等法律效力。关键动作:投保后30分钟内查收邮箱,下载PDF并备份到云盘。

Q4:理赔被拒怎么办?

三步走:

- 向保险公司索要书面拒赔通知,核对拒赔理由。

- 向银保监会12378热线投诉,平均处理时效15个工作日。

- 仍未解决,可走诉讼,互联网保险合同纠纷诉讼胜率约63%(2023年裁判文书网数据)。

五、2024年值得关注的三个细分赛道

1. 带病体保险

高血压、糖尿病、甲状腺结节人群专属产品已上线,采用动态定价:血压控制良好次年保费可降10%。

2. 宠物保险

支付宝“宠物医疗险”2023年理赔件数突破100万单,**单次理赔上限从2000元提升到1万元**,合作医院超1万家。

3. 新能源车险

专属条款已覆盖电池、电机、电控“三电”系统,**出险率比燃油车高12%**,但保费仅高8%,险企通过“按里程计费”模型平衡风险。

六、给从业者的三点实战建议

- 内容即流量:把条款拆成“一分钟短视频”,用真实理赔案例做钩子,完播率提升40%。

- 服务即复购:投保后第7天、第30天、第90天分别推送“保单体检”报告,续保率提升25%。

- 数据即护城河:自建用户健康数据库,反向定制产品,比竞品早6个月上线。

评论列表