中国互联网金融规模有多大?截至2024年一季度,行业交易总额已突破68万亿元,年均复合增长率保持在14.7%,覆盖支付、借贷、理财、保险、征信五大板块。

一、从“野蛮生长”到“合规长跑”:规模扩张的三阶段

- 2013-2016:流量红利期——余额宝横空出世,带动互联网理财用户从不足千万跃升至3.2亿。

- 2017-2020:监管收紧期——P2P存量平台从高峰时的5000家降至3家,行业交易规模却未缩水,反而通过持牌机构承接需求。

- 2021-至今:存量深耕期——数字人民币试点、互联网存款下架、个人征信持牌化,促使交易规模向高质量增长切换。

二、五大细分赛道的真实体量

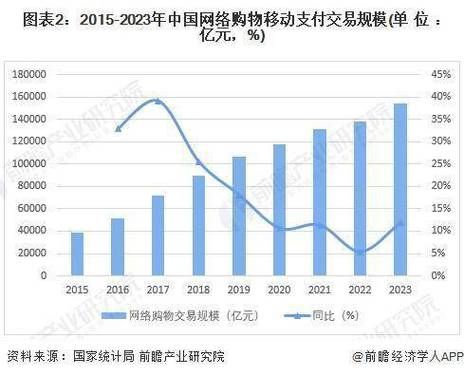

1. 第三方移动支付

2023年交易额52.3万亿元,占社会零售总额比重62%。支付宝与微信支付合计市占率94%,但银联云闪付增速最快,年增38%。

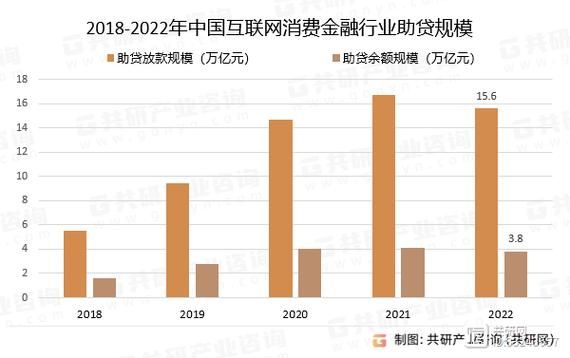

2. 互联网消费信贷

余额规模7.8万亿元,其中蚂蚁“花呗+借呗”、京东白条、美团月付三家占比58%。监管要求“断直连”后,90%流量已切换至持牌消费金融公司。

3. 互联网理财

非货币基金保有量4.6万亿元,头部平台蚂蚁财富、理财通、度小满占据72%份额。值得注意的是,“固收+”产品规模两年内翻三倍,成为稳健资金新宠。

4. 互联网保险

2023年保费收入4780亿元,渗透率首次突破10%。健康险与宠物险增速最快,分别达到65%与110%。

5. 互联网征信

百行征信与朴道征信累计收录12亿人替代数据,日均查询量1800万次,帮助银行将小微贷款不良率从5.9%降至3.1%。

三、区域版图:谁在领跑?

长三角与珠三角贡献了全国54%的交易额,但增速最快的却是成渝双城经济圈,2023年同比增幅27%。原因有三:

- 地方金融局推出“沙盒监管”,允许持牌机构先行先试。

- 产业互联网需求爆发,供应链金融线上化率从31%升至67%。

- 数字基建下沉,农村移动支付普及率突破82%。

四、监管如何影响规模曲线?

自问:为什么P2P清零后行业规模不降反升?

自答:因为持牌机构补位。消费金融公司、银行理财子公司、互联网保险持牌机构用更低利率、更严风控承接了2.1万亿元存量需求。

自问:2024年《非银支付机构条例》落地,是否会再次压缩规模?

自答:短期看,支付机构需补缴100%-200%注册资本,小型机构或退出;长期看,跨境支付与数字人民币将打开10万亿级增量市场。

五、用户画像:谁在把钱搬上网?

- 年龄:90后、00后合计占比58%,首次超过80后。

- 场景:外卖、打车、短视频打赏成为“小额高频”支付三件套。

- 风险偏好:愿意持有权益类基金的用户比例从2020年的12%升至29%。

六、未来三年,规模还能翻一倍吗?

可能性取决于三大变量:

- 数字资产入表:若央行正式开放数字人民币智能合约,供应链金融可新增5万亿交易额。

- 银发经济:60岁以上网民已突破1.5亿,适老化理财需求或释放2万亿增量。

- 跨境互联:粤港澳大湾区“跨境理财通”额度若从100万提升至300万,可直接拉动8000亿资金南下北上。

七、给从业者的三点提醒

1. 牌照即生命线——无牌机构即便技术再先进,也难逃清退。

2. 数据合规成本——《个人信息保护法》实施后,头部平台每年新增合规支出5-8亿元。

3. 技术替代风险——生成式AI可在30秒内完成一份保险方案,传统人工顾问需2小时,效率差倒逼服务模式升级。

评论列表