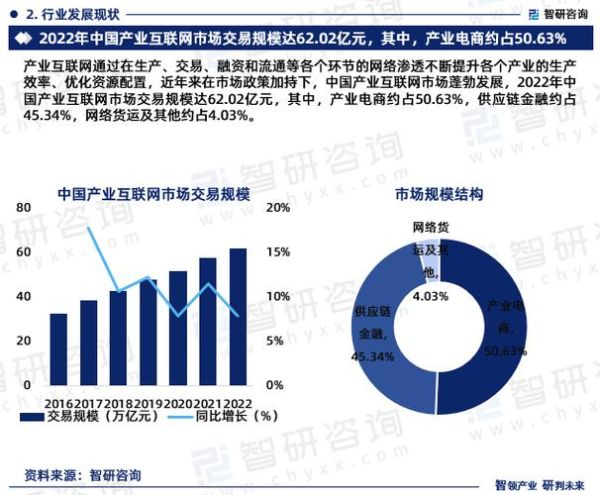

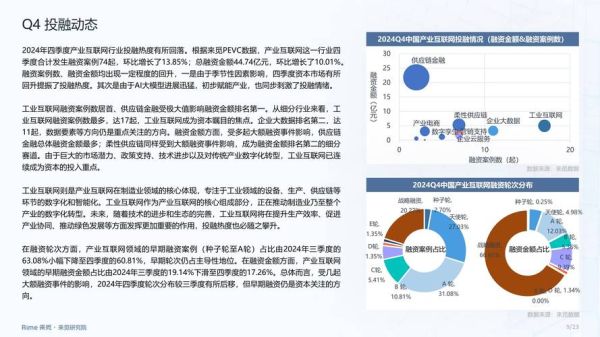

一、市场现状:谁在领跑,谁在追赶?

2023年全球互联网服务市场规模已突破5.8万亿美元,云计算、SaaS、数字营销三大板块贡献了超过六成的增量。国内方面,阿里云、腾讯云、华为云三家合计市占率接近65%,但腰部厂商如火山引擎、京东云正以年复合40%以上的增速追赶。

(图片来源网络,侵删)

二、增长引擎:哪些需求在爆发?

1. 企业数字化转型

中小微企业对低代码、无服务器架构的需求激增,2024年预计带来1200亿元新增预算。

2. AI即服务(AIaaS)

大模型推理成本下降90%后,AI客服、AI设计、AI视频生成三类场景订单量环比翻倍。

3. 跨境数据合规

GDPR、数据出境安全评估办法倒逼企业采购合规托管+加密传输一体化方案,单客单价提升至50万元/年。

三、竞争格局:巨头与创业者的胜负手

问:巨头垄断下,新玩家还有机会吗?

答:有,但必须错位切入。

- 垂直场景深耕:如聚焦连锁餐饮的私域SCRM,2023年有3家初创公司拿到B轮。

- 技术栈开源:通过开源边缘计算框架吸引开发者,再推商业版支持服务,典型如KubeEdge生态。

- 区域下沉:三四线城市本地化部署需求旺盛,地推成本仅为一线城市的1/3。

四、盈利模式:从卖资源到卖结果

| 模式 | 代表企业 | 毛利率 | 客户粘性 |

|---|---|---|---|

| 资源租赁 | 传统IDC | 15%-25% | 低 |

| 订阅制SaaS | 钉钉、飞书 | 70%-85% | 高 |

| 按效果分成 | 有赞、微盟 | 30%-50% | 中高 |

2024年最明显的趋势是“资源+结果”混合计费:云厂商先按量收取基础费用,再根据客户GMV抽取1%-3%技术服务费。

(图片来源网络,侵删)

五、风险预警:三大暗礁需绕行

- 价格战2.0:头部云厂商CDN降价35%后,腰部厂商现金流承压,可能引发并购潮。

- 数据主权争议:东南亚多国要求数据本地化存储,合规成本增加20%-40%。

- 技术债爆发:早期采用开源架构的企业面临版本分裂,2024年预计产生10亿元级迁移市场。

六、入局指南:2024年最佳切口

1. 选赛道:避开红海,寻找“三高”领域

高毛利(>60%)、高复购(年续费率>80%)、高壁垒(需牌照或专利)。

2. 控成本:用FinOps砍掉30%浪费

通过实时资源监控+预留实例套利,某跨境电商将云账单从每月28万降至19万。

3. 建护城河:把服务做成标准

将实施流程拆解为127个SOP节点,客户交付周期从45天压缩到11天,人效提升3.2倍。

七、未来三年:三大确定性机会

问:互联网服务的终局是什么?

答:“水电煤”化,但会出现超级接口层。

- 行业云:金融云、政务云、医疗云将诞生千亿级垂直平台。

- Serverless+边缘计算:延迟<10ms的实时应用爆发,如工业AR远程运维。

- 数据要素流通:隐私计算技术成熟后,数据交易市场规模可达500亿元。

八、行动清单:今天就能做的三件事

- 用SimilarWeb分析3家竞品的流量结构,找出未被覆盖的高转化关键词。

- 注册一个.cloud域名,测试Landing Page的48小时转化率。

- 在阿里云市场发布免费试用版插件,收集100条真实用户反馈。

(图片来源网络,侵删)

评论列表