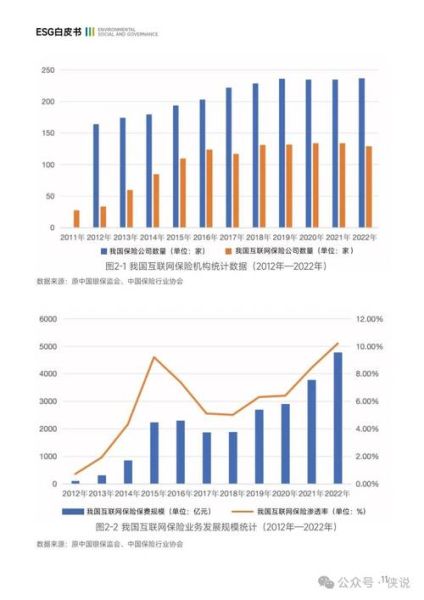

美国互联网保险到底有多大?

2023年美国互联网保险(含直销、比价平台、嵌入式保险)的直接签单保费(DPW)已突破1,380亿美元,占全美个人与商业保险总保费的12.4%。其中,车险线上渠道贡献最大,达到820亿美元;健康险线上直销紧随其后,约310亿美元;其余为房屋险、旅行险及宠物险等长尾险种。

(图片来源网络,侵删)

过去十年增速为何一路狂飙?

- 2013-2018年:复合年增长率(CAGR)18.7%,主要受移动端比价工具普及推动。

- 2019-2021年:疫情催化线上投保,CAGR飙升至27.3%。

- 2022-2023年:利率上行、车险费率调整,增速回落至14.5%,但仍高于传统渠道。

谁在瓜分这块蛋糕?

1. 直销型保险公司

GEICO与Progressive合计拿下线上车险62%份额,凭借“15分钟报价”广告与算法定价持续拉新。

2. 纯互联网保险独角兽

Lemonade用AI理赔机器人将平均赔付周期压缩至3秒,2023年保费收入5.7亿美元,同比增长46%。

3. 比价平台

Policygenius、The Zebra通过“匿名比价+电话坐席”模式,年撮合保费规模超90亿美元,佣金率维持在12%-15%。

增长的核心引擎是什么?

技术红利

云端核保引擎让80%的车险保单可在90秒内完成定价;区块链电子保单将退保处理时间从7天缩短到2小时。

消费习惯迁移

皮尤数据显示,18-34岁人群已有73%愿意完全在线购买保险,比2018年提高29个百分点。

(图片来源网络,侵删)

监管松绑

2022年NAIC通过《数字理赔模型法案》,允许保险公司用视频查勘替代现场查勘,单案成本下降45%。

未来五年还能翻一倍吗?

麦肯锡预测,到2028年美国互联网保险市场规模将达2,700亿美元,渗透率升至22%。关键变量包括:

- 嵌入式保险:特斯拉、亚马逊等平台在交易环节“一键加保”,预计贡献400亿美元新增保费。

- 按需保险:按天计费的共享汽车险、按航班延误触发的旅行险,年增速或超35%。

- 联邦医保线上化:Medicare Advantage线上投保比例有望从28%提升到50%。

潜在风险不可忽视

- 数据隐私:加州CCPA对保险数据交易征收7.5%隐私税,可能抬高获客成本。

- 巨灾叠加:飓风伊恩导致佛州互联网房屋险平台Slide Insurance一次性计提4.3亿美元赔款,引发资本收紧。

- 费率监管:科罗拉多州2024年起要求线上车险费率变动提前60天公示,压缩价格竞争空间。

中小玩家如何突围?

与其在车险红海烧钱,不如切入高毛利细分市场:

- 宠物险:北美市场规模31亿美元,线上渗透率仅19%,毛利率高达35%。

- 网络安全险:中小企业线上化后,勒索软件风险激增,年增速42%。

- 房东短租险:Airbnb房东专属保险,客单价是传统房屋险的2.8倍。

用户最关心的问题

线上买保险真的更便宜吗?

同一风险档案下,互联网渠道平均比线下代理便宜8%-12%,原因是省去了15%-20%的佣金与门店成本。

理赔会不会更麻烦?

头部平台已实现AI定损+电子签名+即时支付,小额案件24小时内结案比例达92%,高于传统渠道的76%。

(图片来源网络,侵删)

会不会买到“假保单”?

所有在美国经营的互联网保险公司必须在NAIC官网公示执照编号,消费者可实时核验;电子保单通过Adobe AATL数字签名,无法伪造。

评论列表