一、为什么“哪家保险公司好”没有标准答案?

很多新手在搜索引擎里反复输入“哪家保险公司好”,却常常得到互相矛盾的结果。原因很简单:没有一家公司在所有维度都拿满分。有人看重品牌,有人追求性价比,有人需要极致服务。先问自己三个问题,再决定评价标准:

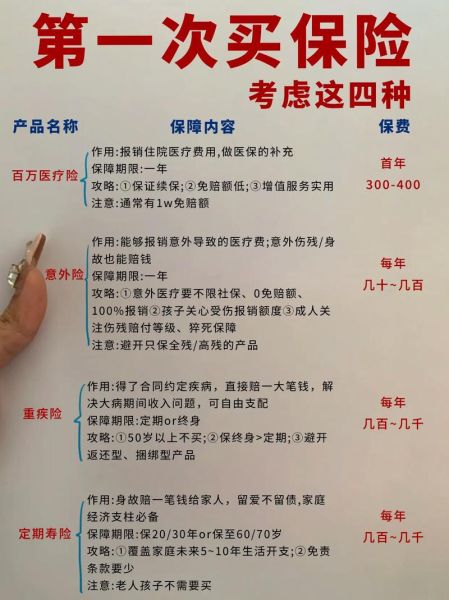

(图片来源网络,侵删)

- 我更需要保障还是理财?

- 我的预算上限是多少?

- 我对理赔速度有没有硬性要求?

二、互联网保险排行榜背后的三大指标

打开任意一份互联网保险排行榜,你会发现排名逻辑都离不开以下三点:

1. 保费规模

规模越大,说明市场认可度高,但不一定代表产品最适合你。

2. 投诉率

银保监会每季度都会公布万张保单投诉量,低于行业平均值的公司更值得信赖。

3. 理赔时效

平均理赔天数≤1.5天的公司,通常拥有线上自助理赔系统,小额案件可“闪赔”。

三、怎么选适合自己的保险?四步拆解法

第一步:先定险种,再挑公司

把需求拆成三层:

(图片来源网络,侵删)

- 第一层:风险缺口——房贷、子女教育、父母赡养分别对应寿险、教育金、医疗险。

- 第二层:已有保障——社保、公司团险能覆盖多少?

- 第三层:预算分配——年缴保费≤家庭年收入10%是安全线。

第二步:用“产品矩阵”横向对比

把同类型产品放进一张Excel表,横向比较保额、保障期限、免责条款、增值服务。例如重疾险,重点看:

- 是否包含轻中症豁免

- 癌症二次赔间隔期是3年还是5年

- 是否捆绑身故责任

第三步:核保友好度决定能否上车

身体有结节、三高怎么办?智能核保宽松的公司优先。比如某互联网重疾险对甲状腺结节分级≤2级可直接标体承保。

第四步:理赔体验才是终极考场

自问:如果出险,我能否在24小时内找到专属理赔顾问?线上提交材料是否支持OCR自动识别?这些细节比广告更真实。

四、常见误区答疑

误区一:小公司容易倒闭?

保险公司受《保险法》第92条保护,即使破产,保单也会由其他公司接管。真正需要警惕的是销售误导,而非公司规模。

误区二:线上买理赔难?

银保监会数据显示,2023年互联网保险理赔获赔率超过98%。关键在于投保时是否如实告知。

(图片来源网络,侵删)

误区三:返还型保险更划算?

返还型产品本质是多交保费买理财,IRR通常低于3%。如果投资能力>3%,选消费型+基金定投更灵活。

五、2024年值得关注的互联网保险清单(非广告)

根据公开数据整理,以下产品在细分领域表现突出:

- 定期寿险:华贵大麦旗舰版——免体检保额高、健康告知仅3条

- 少儿重疾险:大黄蜂10号——特定疾病额外赔200%、忠诚客户权益免等待期

- 百万医疗险:好医保长期医疗(旗舰版)——保证续保20年、院外特药100%报销

- 意外险:小蜜蜂3号——150元保50万,含猝死责任

六、投保后必须做的三件事

- 保单管理:用“金事通”APP一键同步所有保单,设置缴费提醒。

- 受益人指定:法定继承可能引发纠纷,明确指定受益人比例。

- 定期复盘:每3年检查一次保额是否覆盖家庭负债增长。

评论列表