一、移动互联网金融到底是什么?

它并不是简单地把传统金融业务搬到手机上,而是以智能手机、4G/5G网络、云计算、大数据为底座,把支付、借贷、理财、保险、证券等服务重新组合,形成随时随地、千人千面、秒级响应的新金融形态。

二、它与传统金融的五大区别

- 入口差异:传统金融依赖网点,移动互联网金融依赖App、小程序、公众号。

- 风控逻辑:传统靠抵押,移动金融靠多维数据画像。

- 服务时长:7×24小时在线,节假日无休。

- 获客成本:线上投放+裂变拉新,单客成本可低至传统渠道的1/10。

- 迭代速度:传统系统升级以“年”为单位,移动金融以“周”甚至“天”为单位。

三、移动互联网金融的三大核心赛道

1. 移动支付:流量与生态的入口

支付宝、微信支付、云闪付通过扫码、NFC、人脸支付把线下交易线上化,沉淀出交易数据,再反哺信贷与理财。

2. 互联网信贷:小微与C端的“及时雨”

微粒贷、借呗、度小满等产品利用社交数据、电商数据、运营商数据做秒级授信,额度从500元到30万元不等,不良率控制在2%以内。

3. 智能理财:让小白也能做资产配置

蚂蚁“帮你投”、腾讯“理财通”用问卷+算法匹配基金组合,起投金额低至100元,T+0赎回,年化收益跑赢活期存款5倍以上。

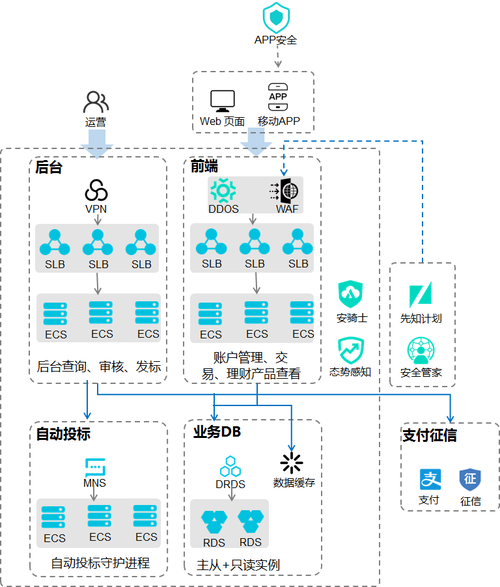

四、资金安全的六道防线

用户最关心的问题:钱放手机里会不会被盗?答案是:只要平台合规、用户操作得当,风险可控。

1. 银行级存管

监管要求网贷资金必须接入商业银行存管账户,平台触碰不到用户本金。

2. 256位SSL加密

传输链路采用银行同等级别的加密协议,黑客截获数据也无法解密。

3. 人脸识别+指纹+声纹

三重生物识别交叉验证,把“冒充登录”概率降到千万分之一。

4. 实时反欺诈引擎

毫秒级监测异常登录、异常交易,一旦发现异地登录、设备更换、大额转账立即触发二次验证。

5. 账户安全险

支付宝、微信支付均赠送百万保额,用户资金被盗可全额赔付。

6. 用户自我保护四件套

- 不扫陌生二维码

- 不点可疑短链接

- 定期修改支付密码

- 关闭免密支付或设置单日限额

五、监管如何为行业“系安全带”

2016年以来,央行、银保监会、网信办先后出台《非银行支付机构条例》《网络小额贷款管理暂行办法》《个人信息保护法》,对资本金、杠杆率、数据出境、营销宣传划出红线。

最新动向:2024年起,所有金融类App必须通过国家金融科技测评中心的安全认证,未获标章的将被应用商店下架。

六、未来三年值得关注的三大趋势

- 数字人民币钱包:央行数字货币将嵌入微信、支付宝,实现离线支付、可控匿名。

- AI投顾普惠化:大模型加持下,智能投顾服务费率有望从0.5%/年降到0.1%/年。

- 跨境移动支付:粤港澳大湾区、东南亚将率先实现钱包互通、汇率实时锁定。

七、常见疑问快问快答

Q:手机丢了,金融App里的钱怎么办?

A:立即用亲友手机登录账号并远程挂失;若已开启SIM卡锁+App指纹登录,他人无法操作。

Q:年化收益8%的互联网理财靠谱吗?

A:先查产品说明书,底层若是国债、货币基金、短债基金则风险低;若挂钩股票、期权,需评估自身风险承受能力。

Q:网贷平台清退,我的出借资金还能拿回吗?

A:进入官方清退群,按债权登记顺序兑付;历史数据显示,合规平台本金回收率超过70%。

八、给从业者和用户的行动清单

从业者:

- 对照《个人信息保护法》自查数据采集范围

- 接入国家互联网金融风险分析技术平台做实时报送

- 每季度做一次渗透测试并公开报告

用户:

- 下载App时认准应用商店“官方”标签

- 开通余额变动提醒,第一时间发现异常

- 把大额资产分散到2家以上持牌机构

评论列表