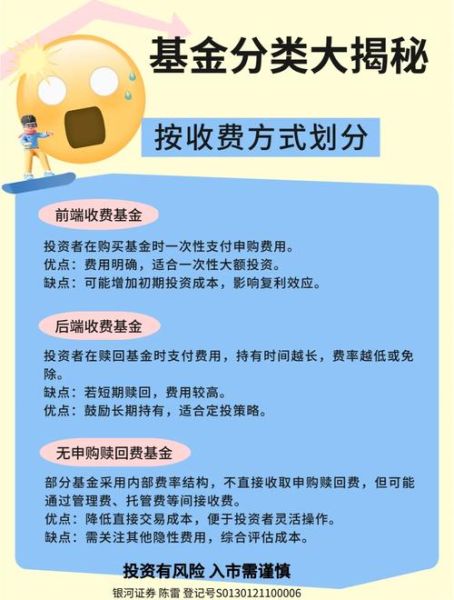

互联网基金平台收益排行榜真的可信吗?

打开搜索引擎输入“互联网基金收益排名”,前十个结果里至少有七条来自理财号或第三方导购网站。它们给出的榜单往往把近一年收益最高的基金置顶,却忽略了两件事:历史收益≠未来收益,以及榜单背后的广告合作。要判断榜单可信度,先问自己三个问题:

(图片来源网络,侵删)

- 榜单是否注明了统计口径?(七日年化、近一年、成立以来)

- 是否披露了基金规模、基金经理变动等关键信息?

- 平台本身是否销售该基金?若有,需警惕利益冲突。

为什么同一支基金在不同平台收益显示不同?

很多投资者发现,余额宝、理财通、度小满同时销售的一支货币基金,收益数字却差了几个基点。原因有三:

- 收益展示时间点不同:有的平台取15:00收盘数据,有的取17:00清算数据。

- 费用补贴差异:部分平台为拉新,会自掏腰包补贴万份收益。

- 分红方式默认设置:红利再投资与现金分红在短期收益曲线上会出现分叉。

实操建议:把基金代码输入天天基金网或晨星,用统一数据源做横向对比,再回各平台核对费用说明。

如何三步筛掉“伪高收益”陷阱?

第一步:穿透收益来源

打开基金季报,找到“债券持仓”与“银行存款”比例。若债券占比超80%且信用等级多为AA以下,短期收益可能来自信用下沉,风险被隐藏。

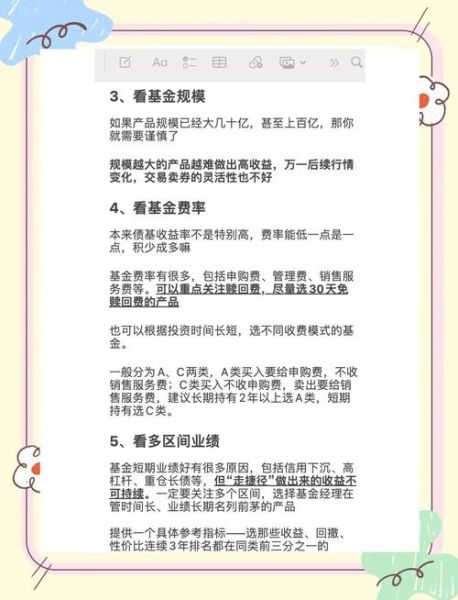

第二步:看规模与流动性

货币基金规模低于50亿或单日快赎额度低于1万,遇到大额赎回时收益会被动抬升,随后快速回落。

第三步:查基金经理任职稳定性

混合型基金若两年内换过两次基金经理,策略延续性存疑,过往高收益可能不可复制。

(图片来源网络,侵删)

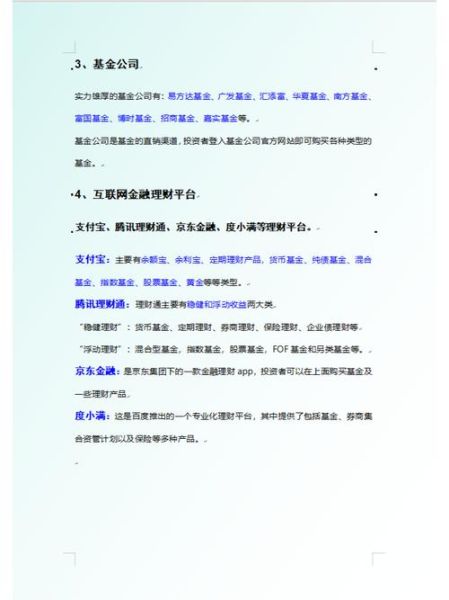

平台安全性与收益如何兼得?

投资者常陷入“高收益=高风险平台”的误区。实际上,平台安全与基金收益是两个维度:

- 平台安全看股东背景、基金销售牌照、银行存管。

- 基金收益看资产配置、市场环境、管理能力。

以支付宝与天天基金为例:两者均属持牌机构,但支付宝主推的余额宝对接多只货币基金,收益中等;天天基金提供全市场基金超市,可筛选出收益更高的产品。若担心平台风险,可优先选择银行系基金平台(如招商银行朝朝盈),收益略低但资金闭环在银行体系内。

实战:用“4431”法则挑平台

把挑选流程拆成四个数字,避免拍脑袋决策:

- 4%:货币基金七日年化中枢——高于4%时警惕信用下沉,低于2%时考虑换品种。

- 4个维度:平台背景、费率、基金数量、附加服务——用Excel打分,低于80分淘汰。

- 3个月:观察期——新平台先用小资金试投三个月,重点看赎回速度与客服响应。

- 1个底线:单平台持仓不超过总资金30%——即使平台暴雷,损失可控。

未来三年互联网基金竞争焦点在哪?

监管收紧后,高收益“噱头”将越来越难做,平台竞争转向精细化运营:

- 场景嵌入:微信支付把货币基金嵌入信用卡还款场景,用户留存率提升40%。

- 投顾服务:蚂蚁“帮你投”、理财通“一起投”用算法组合基金,降低选择焦虑。

- 费率战:部分平台对指数基金申购费打0折,靠后端保有量分成盈利。

对投资者而言,早一步学会看基金底层资产,比追下一个高收益平台更重要。

(图片来源网络,侵删)

评论列表