互联网行业负债率多少算高?超过60%就被视为高杠杆,超过80%则进入危险区。如何降低负债率?核心思路是开源节流、优化资本结构、提升现金流。下面用问答形式拆解。

(图片来源网络,侵删)

一、为什么互联网企业的负债率普遍偏高?

重资产转型、并购扩张、烧钱获客是三大推手。

- 重资产转型:自建数据中心、购置服务器,资本开支激增。

- 并购扩张:为了抢占赛道,用高杠杆收购初创公司。

- 烧钱获客:补贴大战导致经营性现金流为负,只能举债补洞。

二、负债率警戒线到底划在哪里?

国际评级机构给出的红线是60%,但互联网企业有特殊性:

- 轻资产平台型公司(如SaaS):负债率40%以内最安全。

- 重资产云计算厂商:负债率50%~55%仍可接受。

- 电商+物流一体:负债率55%~60%需警惕库存周转。

一旦有息负债/EBITDA>3.5倍,评级就会下调,融资成本飙升。

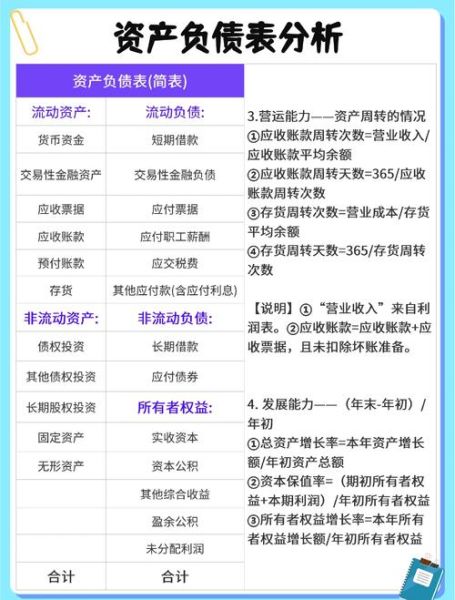

三、如何快速诊断一家公司的真实负债水平?

别只看资产负债表,三张表联动才能看清真相:

- 资产负债表:关注“租赁负债”与“可转债”是否隐藏杠杆。

- 现金流量表:筹资现金流持续为正,说明靠借钱续命。

- 利润表:财务费用增速>营收增速,利息正在吞噬利润。

四、降低负债率的六大实战策略

1. 股权融资替代债权融资

Pre-IPO轮、战略配售、可转债换股都能一次性降杠杆。

(图片来源网络,侵删)

2. 资产证券化

把应收账款、数据中心REITs打包出售,回笼现金。

3. 运营降本

砍掉ROI<1的营销渠道,用AIGC替代30%内容外包成本。

4. 延长付款周期

与云厂商签署3年阶梯定价,把当期 capex 转为 opex。

5. 剥离非核心资产

卖掉亏损的边缘业务,一次性减债+聚焦主业。

6. 债转股+永续债

对老股东发行永续可转债,既降负债又不稀释投票权。

(图片来源网络,侵删)

五、案例拆解:两家公司的不同结局

A公司:负债率75%,通过REITs融资80亿元,负债率降至48%,评级上调至BBB。

B公司:负债率62%,但现金流持续为负,最终被迫以15%高息发债,陷入恶性循环。

六、投资人视角:如何避开高负债陷阱?

看三大先行指标:

- 利息覆盖倍数<2,随时可能违约。

- 短期债务/总债务>50%,再融资压力大。

- 限制性条款:财报中“交叉违约”条款越多,风险越高。

七、未来趋势:监管与市场的双重挤压

随着数据安全审查趋严,互联网企业将更难用高杠杆并购。轻资产、高现金流将成为估值溢价的核心。

评论列表