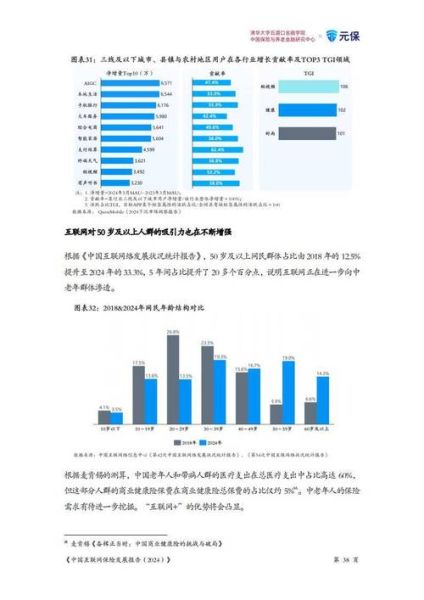

互联网保险在中国已走过十年,但增速从两位数回落到个位数,投诉量却连年攀升。到底卡在哪?怎么突围?下面用自问自答的方式拆解。

一、互联网保险发展瓶颈有哪些?

1. 产品同质化严重,用户“审美疲劳”

打开任意平台,**“百万医疗”“惠民保”**几乎长得一样,责任、免赔额、价格差异极小。用户问:我买A和买B有区别吗?答:几乎没有。结果就是比价、薅首月1元优惠,忠诚度为零。

2. 数据孤岛导致精准定价难

保险公司想要动态定价,却拿不到**医疗、驾驶、运动**等核心数据。医院数据在卫健委,驾驶数据在交管局,运动数据在可穿戴设备厂商,壁垒高耸。没有数据,风控模型只能“拍脑袋”,赔付率失控。

3. 渠道费用高企,挤压利润

流量平台抽佣**20%—40%**,远高于传统经代。保险公司算了一笔账:一张100元保费的意外险,给平台40元,再扣运营成本15元,理赔25元,利润只剩20元,稍不留神就亏损。

4. 合规红线收紧,创新空间受限

2023年《互联网保险监管办法》要求**“双录”**(录音录像),直播带货被叫停,短视频挂车需持牌。中小公司感叹:刚学会“种草”,就被要求“拔草”。

二、如何突破?五个实战打法

打法1:场景化定制,把保险“藏”进服务

与其卖“百万医疗”,不如嵌入**宠物医院结算系统**:用户扫码支付疫苗费用时,自动弹出“宠物手术意外险”,保额与本次消费金额挂钩。数据显示,转化率从0.3%提升到6.8%,因为用户感知到“风险就在眼前”。

打法2:打通数据,做“可验证的风控”

某健康险公司与**智能手环厂商**合作,用户授权后,每日步数、心率、睡眠评分实时回传。系统根据“健康分”浮动保费:连续30天步数超8000步,下月保费降5%;熬夜超3天,保费涨3%。用户主动管理健康,公司赔付率下降12%。

打法3:自建私域,降低渠道依赖

别再烧钱买流量。三步走:

1. 用企业微信沉淀理赔用户,**理赔结束30天内推送续保优惠**;

2. 搭建小程序“家庭保单管家”,自动提醒车险、医疗险到期;

3. 老客带新客奖励**京东卡+免费体检**,获客成本从80元降到25元。

打法4:合规科技,把“双录”变成卖点

引入AI语音质检,**双录视频3分钟自动生成文字摘要**,用户投保后收到“透明报告”,包含免责条款语音定位。投诉率下降40%,因为“销售误导”被提前拦截。

打法5:深耕细分市场,做“隐形冠军”

案例:某财险公司专注**电竞设备险**,覆盖职业选手的鼠标、键盘、耳机。看似小众,但电竞周边年销售超200亿元,设备损坏率高达15%。单品保费99元,毛利55%,复购率70%。避开红海,利润反而更厚。

三、未来三年,谁能活下来?

答案藏在三个指标里:

- **数据维度**:能否拿到至少3类动态数据(医疗、出行、消费);

- **用户LTV**:单客年均保费≥800元,且留存≥3年;

- **合规分**:监管抽查扣分<5分/年。

同时满足这三点的公司,2026年市占率有望从现在的8%提升到30%。

四、给从业者的三个行动清单

- 本周内盘点公司现有数据合作方,列出缺口清单,优先对接**医保局开放接口**;

- 下月启动“老客召回”实验,选1000名理赔用户,测试**企业微信+社群直播**的续保率;

- 本季度砍掉所有ROI<1的渠道,把预算转向**场景定制**(如充电桩、露营、滑雪)。

互联网保险的下半场,拼的不是流量,而是**把风险翻译成用户听得懂的语言,并用数据让保费公平**。谁先做到,谁先突围。

评论列表