一、互联网金融到底包含哪些主流模式?

很多投资者一上来就问:互联网金融模式有哪些?其实,**监管文件与行业白皮书**早已给出答案,只是散落在不同章节。为了便于记忆,我把它们拆成四大类:

(图片来源网络,侵删)

- 网络支付:支付宝、微信支付、银联云闪付,解决的是“钱怎么快速流动”的问题。

- 网络借贷:P2P网贷(已清退)、互联网小贷、消费金融公司,核心在于“资金撮合”。

- 互联网理财:货币基金(余额宝)、券商集合计划、智能投顾,关键词是“低门槛、高流动性”。

- 互联网保险与股权众筹:相互宝、水滴筹、科创板打新,属于“风险共担、收益共享”。

二、如何识别风险?先弄清资金流向

识别风险的第一步,不是看收益率,而是**追踪资金最终流向**。自问自答:

Q:平台把钱投向哪里?

A:打开产品说明书,找到“投资范围”一栏。如果写的是“银行存款、国债逆回购”,风险低;如果写的是“供应链金融应收账款、不良资产包”,风险陡增。

Q:有没有第三方托管?

A:没有银行或券商托管,意味着平台可随意挪用资金。**“资金池”是爆雷前夜最明显的信号**。

三、从牌照与备案看合规性

投资者常忽略的细节:牌照类型决定业务边界。

- 网络小贷牌照:只能放自营贷款,不能撮合他人资金。

- 基金销售牌照:只能卖公募基金,不能承诺保本。

- 保险经纪牌照:只能代销保险产品,不能自行承保。

**自查方法**:登录“国家企业信用信息公示系统”,输入平台运营主体名称,查看“行政许可信息”。若经营范围与牌照不符,直接拉黑。

(图片来源网络,侵删)

四、收益率背后的三层陷阱

很多平台用“日化收益”“历史年化”迷惑新手,拆解后会发现:

- 第一层:时间错配。把长期资产包装成短期理财,一旦集中赎回就崩盘。

- 第二层:收益补贴。平台自掏腰包补利差,不可持续。

- 第三层:虚假标的。借款企业是壳公司,抵押物不存在。

**实战技巧**:用IRR函数计算真实年化。若平台拒绝提供现金流明细,果断放弃。

五、技术风控到底看什么?

别被“大数据风控”四个字唬住,**真正有效的指标只有三个**:

- 多头借贷监测:同一人是否在多家平台借款。

- 设备指纹:同一台手机是否注册多个账号。

- 黑名单匹配:借款人是否出现在法院执行名单。

普通投资者无法直接获取这些数据,但可以观察平台是否接入**百行征信**或**互金协会信息共享平台**。未接入者,风控能力存疑。

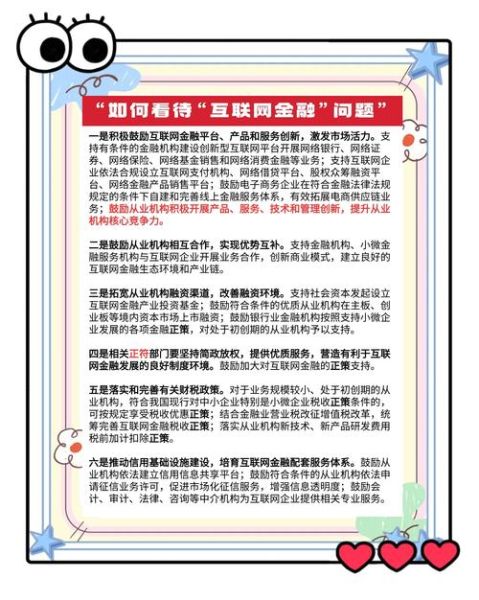

六、监管政策最新动向

2023年起,**《金融产品网络营销管理办法》**正式实施,重点打击:

(图片来源网络,侵删)

- 用“保本保息”误导销售;

- 在短视频平台无资质直播荐股;

- 向大学生发放高息消费贷。

投资者可登录**中国互联网金融举报信息平台**,上传违规广告截图,通常3个工作日内会收到监管反馈。

七、实战案例:如何避开“伪P2P”

2022年某平台宣称“国资背景+银行存管”,实则:

- 国资股东为三级子公司,持股比例不足%;

- 银行存管只覆盖出借端,借款端仍在平台自有账户;

- 借款标的为同一壳公司反复融资。

识别方法:

- 在“天眼查”穿透股权,看国资是否控股;

- 在存管银行官网查询**全量业务上线公告**,未提及借款端即违规;

- 下载借款合同,若抵押物为“未来货权”,基本可判定自融。

八、个人投资者的三条铁律

1. **收益超过6%就要问底层资产**;

2. **收益超过8%就要准备损失全部本金**;

3. **收益超过10%就要假设是骗局**。

把这三句话贴在手机备忘录,每次投资前默念一遍,能避开90%的坑。

评论列表