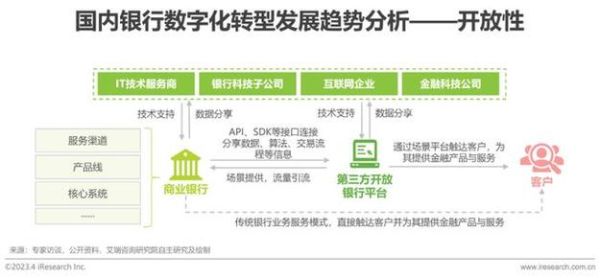

银行数字化转型到底改变了什么?

银行数字化转型并不是简单地把柜台搬到线上,而是重构了价值创造、风险控制和客户体验三大核心环节。传统银行过去依赖网点、柜员和纸质合同,如今通过API、云计算和大数据,把金融服务嵌入到用户的生活场景中。例如,当你用外卖App结账时,背后可能是某家银行的开放银行接口在实时授信。

(图片来源网络,侵删)

互联网金融未来五年最确定的三件事

- 监管沙盒常态化:各地金融局会把“先试点、后立法”做成标准动作,降低创新合规成本。

- 数字人民币全面落地:C端小额支付、B端供应链金融、G端财政补贴三条赛道同步推进。

- AI风控成为生死线:模型迭代周期从季度压缩到周,实时拦截欺诈交易的能力直接决定平台估值。

银行会被互联网平台取代吗?

不会,但银行的分工会被重新定义。互联网平台擅长流量和场景,银行擅长资金与合规,两者正在走向“嵌入式金融”的共生模式。例如,某头部电商把消费贷风控外包给城商行,银行赚取利差,平台赚取GMV,用户获得秒级放款,三方共赢。

中小银行如何突围?

自建场景还是借力打力?

自建App成本高昂,日活过万已属不易。更现实的路径是成为垂直场景的“金融中台”:

- 与区域连锁商超打通会员积分,实时兑换理财红包;

- 为产业园区SaaS系统提供薪资代发+票据贴现一体化方案;

- 联合本地政府上线“人才补贴秒批”功能,沉淀高净值客群。

用户最担心什么?数据还是收益?

调研显示,用户首要顾虑是数据泄露,其次才是收益率波动。银行与平台的对策分三层:

- 技术层:采用多方安全计算(MPC)实现“数据可用不可见”;

- 制度层:上线“一键资产隐身”功能,用户可自主关闭第三方数据共享;

- 收益层:推出“保本+浮动”组合产品,用存款保险机制兜底。

未来银行网点会消失吗?

不会消失,但会从交易场所变成体验中心。参考海外案例:

- 新加坡星展银行把网点改造成“咖啡+理财沙龙”,月客流提升;

- 西班牙BBVA设置“数字钱包急救站”,教老年人使用人脸识别转账;

- 国内某股份行试点“社区金融驿站”,提供政务一体机、医保缴费、宠物保险等混搭服务。

哪些技术值得提前布局?

量子计算与隐私计算

量子计算可在秒级破解传统加密,银行必须提前部署抗量子算法;隐私计算则让银行间共享黑名单而不泄露客户明细,解决“数据孤岛”难题。

(图片来源网络,侵删)

生成式AI在投研场景的应用

通过微调大模型,理财经理可一键生成个性化市场点评+产品组合建议,把原来小时的案头工作压缩到分钟级。

监管科技(RegTech)会成为新蓝海吗?

答案是肯定的。随着《数据要素流通法》草案落地,金融机构需要实时上报数据跨境流动情况。RegTech厂商通过NLP自动解析监管新规,把合规检查嵌入业务流程,预计市场规模年增速超。

普通人如何抓住这波红利?

- 职业选择:复合背景人才最稀缺,例如“金融+Python+合规”的三栖岗位薪资溢价达;

- 资产配置:关注数字人民币硬件钱包的理财子账户,早期利率通常高于活期;

- 技能提升:学习央行发布的《金融分布式账本技术安全规范》,成为企业内训讲师。

写在最后:没有终极形态,只有持续迭代

银行和互联网的融合不是一场短跑,而是一场每半年就换规则的马拉松。今天的前沿技术,明天可能变成基础设施;今天的监管红线,后天可能放宽为创新空间。唯一不变的是:谁能把复杂留给自己,把简单留给用户,谁就能赢得下一个十年。

(图片来源网络,侵删)

评论列表