现状速写:银行系互联网支付走到哪一步了?

从“柜面转账”到“手机秒付”,银行只用了不到十年。2024年央行数据显示,**银行主导的互联网支付交易笔数已占非现金支付总量的63%**,其中个人客户90%以上通过App完成。三大特征尤为突出:

- **账户侧**:Ⅱ、Ⅲ类电子账户数量突破12亿,成为绑卡支付、理财入口;

- **通道侧**:银联云闪付、网联清算双轨并行,交易峰值可达每秒9.6万笔;

- **场景侧**:政务缴费、跨境电商、数字人民币试点,银行支付已嵌入3000+生活场景。

移动支付安全吗?先看银行怎么做风控

用户最担心的问题,答案其实藏在银行后台的三道闸口:

1. 设备指纹+行为画像:0.1秒识别异常

当手机突然在境外登录并发起大额转账,系统会立即比对**设备指纹、IP归属地、按键节奏**等200+维度。只要任一指标偏离日常模型,交易即被拦截。某股份行透露,该模型已把伪冒盗刷率压到**百万分之0.7**。

2. Token令牌:让卡号“隐身”

Apple Pay、华为Pay绑卡时,真实卡号被替换成一串**一次性的Token**。即使商户数据库泄露,黑客拿到的也只是作废令牌,无法逆向还原银行卡信息。

3. 赔付兜底:72小时先赔后查

六大国有行全部上线“小额免举证赔付”:单笔5000元以下可疑交易,**用户拍照上传异常记录即可先行垫付**,后续由银行与警方联合追溯。

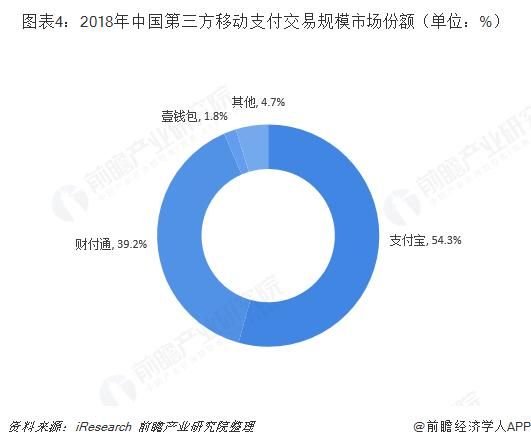

银行 vs 第三方支付:谁更懂合规?

很多用户疑惑,既然支付宝、微信也能绑银行卡,为什么还要用银行App?差异体现在“合规水位”:

- 资金路径:银行支付全程在央行监管体系内清算,备付金集中存管;第三方机构需通过网联或银联二次清算,多一道节点。

- 数据归属:银行留存原始交易凭证至少5年,可直接对接司法调证;第三方需向银行调单,流程多3-5个工作日。

- 限额管理:银行可依据客户风险等级动态调整单笔/日累计限额;第三方受央行统一限额约束(如余额支付年累计20万)。

数字人民币来了,银行支付会被颠覆吗?

数字人民币(e-CNY)采用“央行-运营机构”双层运营,**工农中建交邮六大行正是指定运营机构**。这意味着:

- 银行App将直接内置数字人民币钱包,用户无需额外下载软件;

- 离线“碰一碰”支付扩展了无网环境场景,地铁、航班等信号盲区也能交易;

- 智能合约功能让定向补贴、精准扶贫资金“按条件自动发放”,减少挪用风险。

对普通用户而言,**数字人民币只是多了一种“零手续费、实时到账”的支付选项**,原有银行卡体系依旧作为资金入口和出口。

小微商户最关心的手续费与到账时效

银行互联网支付费率并非铁板一块,目前呈现“三档阶梯”:

| 商户类型 | 借记卡费率 | 信用卡费率 | 到账时效 |

|---|---|---|---|

| 标准类(餐饮、零售) | 0.5%-0.6% | 0.6%-0.7% | T+1 |

| 民生类(水电煤、医疗) | 0.38% | 0.45% | D+0(实时) |

| 政务类(学费、税款) | 0费率 | 0费率 | T+0(2小时内) |

若商户日均流水超5万元,可向开户行申请“优惠费率白名单”,**最低可降至0.3%**。部分银行还提供“支付+贷款”组合方案:连续三个月交易流水稳定,即可自动获得信用贷额度,利率比传统抵押贷低2-3个百分点。

未来三年,银行互联网支付的三条暗线

1. 跨境支付“银行直连”

央行正在推进CIPS二期扩容,**境内银行可直接与境外银行建立API通道**,绕开SWIFT。预计2026年覆盖80%的“一带一路”沿线国家,个人留学缴费、跨境电商回款成本下降40%。

2. 生物识别从“人脸”到“掌静脉”

招商银行已试点“刷掌支付”,通过**皮下静脉图谱**识别用户,误识率低于千万分之一。相比人脸,掌静脉无法被照片或3D面具伪造,更适合大额支付。

3. 支付数据资产化

银行开始将脱敏后的支付流水打包成“数据元件”,在**上海数据交易所**挂牌交易。企业可购买商圈客流、消费时段等标签,用于精准选址与营销,银行则获得数据增值收益。

用户行动清单:如何最大限度用好银行支付?

- 把Ⅰ类账户降级为Ⅱ类:日常消费绑定Ⅱ类账户,单日限额1万,被盗损失可控;

- 开通“夜间锁”:多数银行App可设置23:00-6:00禁止线上交易,降低盗刷概率;

- 关注“支付积分”:建行、中信等银行将支付笔数折算为积分,可兑换还款金、视频会员;

- 定期清理“快捷支付协议”:在网银“第三方授权管理”中删除不常用商户,减少信息泄露面。

评论列表