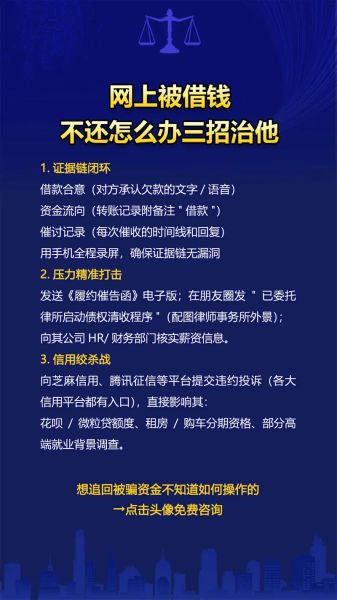

一、当下主流互联网借贷平台全景扫描

想搞清楚“互联网借贷平台有哪些”,先把它们按出身分成三类,思路就清晰了:

- 持牌消费金融系:招联、马上、兴业消金等,银行血统,利率透明,额度多在20万以内。

- 互联网巨头系:蚂蚁借呗、微信分付、京东金条,靠大数据授信,随借随还。

- 垂直场景系:360借条、度小满、分期乐,主打消费分期,审批快但利率略高。

二、如何安全借钱不被骗?先学会四步自检

1. 查牌照:一分钟就能验证

打开“中国银保监会官网→在线服务→许可证信息查询”,输入平台名称,**能查到编号才是正规军**。查不到?直接放弃。

2. 看利率:年化不超24%才合法

平台展示的是“日利率”,自己换算成年化:**日利率×365≤24%**才受法律保护。遇到“综合服务费”“砍头息”立刻撤退。

3. 读合同:重点关注三行字

- 提前还款是否收违约金

- 逾期罚息上限(不得超过LPR四倍)

- 个人信息授权范围(拒绝过度索权)

4. 防钓鱼:认准官方域名与客服

假冒APP常把字母“o”换成数字“0”,**拨打平台官网公布的客服电话回拨确认**,任何“QQ客服”“微信客服”都不要轻信。

三、常见骗局套路拆解

骗局一:保证金诈骗

骗子话术:“银行卡流水不足,先交贷款金额的10%做保证金。”

**真相**:正规平台不会要求借款前转账。

骗局二:注销额度诈骗

冒充客服称“学生账户需注销,否则影响征信”,诱导下载屏幕共享软件远程操作。

**真相**:征信中心不会电话要求注销任何账户。

骗局三:虚假提额链接

短信附带“提额通道”链接,实为木马程序,盗取短信验证码后瞬间转走存款。

**防护**:所有操作回到官方APP内进行。

四、实战:三分钟挑到适合自己的平台

第一步:明确需求

问自己三个问题:

- 借多久?(随借随还选巨头系,长期分期选消金系)

- 要多少?(超5万优先银行系,低于1万可用巨头系)

- 急不急?(当天到账选360借条,可等两天选银行消费贷)

第二步:横向对比

| 平台 | 年化区间 | 放款速度 | 是否查征信 |

|---|---|---|---|

| 蚂蚁借呗 | 7.2%-18% | 3分钟 | 是 |

| 招联金融 | 10%-24% | 30分钟 | 是 |

| 分期乐 | 15%-24% | 1小时 | 是 |

第三步:试算成本

用官方计算器输入“借款金额+期限”,**重点看“总还款额”**,别被日利率迷惑。例如借1万元12期,年化15%总利息约827元,年化24%则高达1347元。

五、借了钱后如何守住征信?

1. 设置自动还款日

绑定工资卡,**还款日设在发薪日后3天**,避免忘记。

2. 每30天自查征信

中国人民银行征信中心官网每年可免费查两次,**其余时间用云闪付APP“信用报告”功能**,及时发现异常。

3. 逾期补救三步走

- 立即还清欠款

- 联系平台开具“结清证明”

- 持续使用信用卡并按时还款,用新记录覆盖旧污点

六、未来趋势:监管更严,利率更低

2024年起,多地试点“个人破产制度”,**恶意逃废债将被联合惩戒**;同时,央行推动“替代数据”共享,平台风控更精准,优质用户利率有望下探至年化6%左右。对借款人而言,**保持良好信用将成为核心资产**。

评论列表