互联网贷款可靠吗?

合规持牌、信息透明、利率公开的平台总体可靠,但需警惕无资质机构。

(图片来源网络,侵删)

一、互联网贷款兴起的背景与驱动因素

传统银行信贷流程长、门槛高,而移动互联网普及后,**“零接触”**、**“秒批秒贷”**成为新需求。三大驱动力:

- 数据风控技术成熟:大数据、机器学习实时评估借款人信用。

- 监管沙盒试点:银保监会对网络小贷、消费金融公司给出合规框架。

- 用户行为迁移:手机银行、超级App把贷款入口嵌入生活场景。

二、互联网贷款可行性核心指标拆解

1. 资金成本与利率区间

持牌机构资金来源于:

同业拆借、ABS、股东存款,综合成本年化约3.5%–6%。

因此,**正规平台个人信贷年化利率普遍在7%–15%**,若出现36%以上高息,需立即远离。

2. 风控模型与通过率

平台常用“三表一库”:

- 央行征信报告

- 电商/社交行为数据表

- 多头借贷监测表

- 黑名单共享库

通过率=模型评分≥阈值人群/申请总人数,头部平台通过率约25%–35%。

3. 合规牌照清单

申请前务必核验:

- 银行系:直销银行牌照、互联网银行牌照(如网商银行、微众银行)

- 消费金融系:银保监会核准的消费金融公司

- 网络小贷系:省级金融监管局批复的网络小贷牌照

三、如何申请互联网贷款:步骤与避坑指南

Step1 选平台:三步验证法

- 登录银保监会官网查询牌照。

- 在App Store/应用商店查看开发者是否为企业主体。

- 用企查查/天眼查核对股权穿透,拒绝个人或无金融资质公司。

Step2 准备材料:四件套

- 身份证正反面照片

- 银行卡(I类户)

- 实名制手机号(使用≥6个月)

- 人脸识别环境(光线充足、无遮挡)

Step3 授信流程:线上秒批背后的逻辑

系统会在30秒–2分钟内完成:

- 读取央行征信硬查询

- 抓取电商收货地址稳定性

- 计算多头借贷次数

- 输出授信额度与利率档位

Step4 签约与放款:注意三处细节

- 年化利率展示:必须包含IRR口径,拒绝只展示月费率。

- 提前还款条款:部分平台收取剩余利息3%违约金,需提前确认。

- 放款账户:资金应直接进入本人银行卡,任何要求“前期费用”的都是诈骗。

四、常见疑问Q&A

Q1:征信会留下记录吗?

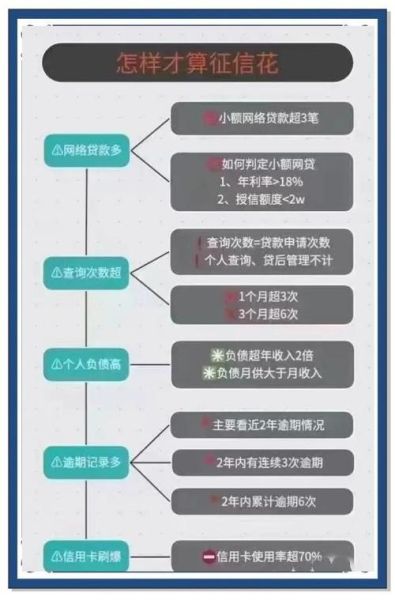

只要平台接入央行征信,就会出现“贷款审批”硬查询记录,短期内多次申请会导致评分下降。

(图片来源网络,侵删)

Q2:额度可以循环使用吗?

多数消费分期产品为一次性额度,随借随还类现金贷支持循环,但会动态复评。

Q3:逾期会怎样?

平台通常设置3天宽限期,超过即上报征信并收取0.05%–0.1%/日罚息;长期逾期将被外包催收。

五、风险提示与合规展望

2024年起,《网络小额贷款管理暂行办法》正式实施,核心变化:

- 跨省展业需银保监会特批

- 个人单户余额不超30万或年收入1/3

- 联合贷出资比例≥30%

借款人应关注平台公告,避免额度突然收缩。

同时,**央行征信中心**已开放“个人信用报告数字版”,建议每6个月自查一次,及时纠错。

评论列表