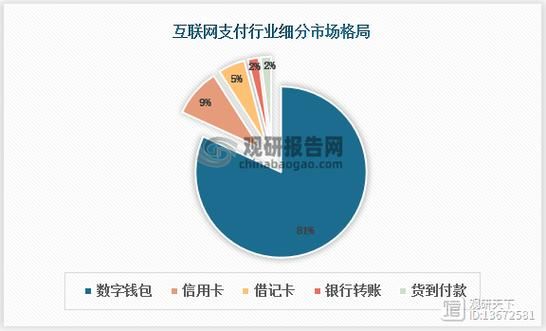

互联网支付行业现状:从“扫码”到“刷掌”的十年跃迁

过去十年,中国网民的支付习惯经历了从现金到二维码,再到NFC、人脸、刷掌的跳跃式升级。 - **2023年第三方移动支付规模突破580万亿元**,同比增长12.4%,但增速首次低于20%,行业进入存量精耕阶段。 - **监管侧**:断直连、备付金集中存管、个人收款码新规陆续落地,合规成本抬升,中小机构加速出清。 - **用户侧**:Z世代对“无感支付”接受度高达87%,但隐私顾虑同步上升,推动“匿名钱包”“可撤销交易”需求。 ---未来五年,哪些变量决定生死?

1. 技术变量:AI风控与数字人民币双轮驱动

- **AI实时风控**:头部平台已将欺诈识别延迟压缩至50毫秒以内,模型迭代周期从周缩短到小时。 - **数字人民币**:截至2024Q1,试点钱包开立7.2亿个,交易金额突破1.8万亿元,其“支付即结算”特性将重塑清算格局。2. 政策变量:跨境支付合规窗口期

- **外汇局“白名单”**:2024年起,持跨境支付牌照的机构可凭交易电子信息批量还原结汇,单笔额度从5万美元提至20万美元。 - **数据出境**:通过网信办安全评估的机构,可将境外用户交易日志留存于境外服务器,降低合规摩擦。3. 场景变量:B2B支付与产业互联网

- **供应链金融**:核心企业应收账款线上确权后,可触发银行自动放款,账期从90天压缩至T+1。 - **跨境B2B**:区块链信用证已在粤港澳大湾区试点,单据流转时间从10天降至2小时。 ---第三方支付牌照如何申请?一条时间线拆解

前置条件:先回答三个“能不能”

- **股东资质**:境内主要出资人必须连续盈利两年以上,净资产不低于总资产30%,且无重大违法违规记录。 - **注册资本**:全国牌照最低1亿元,省级牌照3000万元,必须为实缴货币资本。 - **高管履历**:风控负责人需具备5年以上银行或支付机构从业经历,且通过央行背景审查。材料清单:别让补件拖半年

1. **可行性研究报告**:需包含市场容量测算、盈利模式、风险处置预案,建议引用艾瑞或易观最新数据。 2. **技术安全检测**:由银联或银行卡检测中心出具,重点测试反洗钱模块、数据加密强度。 3. **反洗钱制度**:需细化到可疑交易人工复核流程、黑名单更新频率,最好附系统截图。审批流程:从地方到总局的“三级跳”

- **地方人行初审**:20个工作日内完成材料完整性审核,常见驳回理由是“反洗钱制度过于模板化”。 - **专家评审会**:央行支付结算司组织,重点拷问“差异化定位”,建议提前准备与巨头错位竞争的案例。 - **公示与领证**:通过后公示7天,无异议即可领取《支付业务许可证》,整体周期6-12个月。 ---中小机构突围:三条被验证的路径

路径一:深耕垂直场景

- **案例**:某专注医美分期的支付公司,通过与保险公司共建“效果险”,坏账率从8%降至2.3%。路径二:技术输出

- **案例**:华南一家SaaS服务商将聚合支付SDK嵌入2000家连锁便利店,按笔收取0.8‰技术服务费,比传统通道分润高3倍。路径三:跨境小额汇款

- **案例**:利用香港MSO牌照+内地支付牌照组合,为跨境电商提供“7×24小时”退税到账服务,单笔成本降至传统银行的1/5。 ---常见疑问快答

Q:没有银行背景能拿到牌照吗?

A:可以,但需证明技术或场景优势。2023年获批的3家机构中,2家为物流巨头旗下,1家为AI风控技术公司。Q:注册资本可以分期缴纳吗?

A:不行。央行明确要求一次性实缴,验资报告需由会计师事务所出具。Q:收购旧牌照是否更快?

A:理论上6个月可完成股权变更,但需承接原机构所有历史合规义务,隐性成本可能高于新申请。

(图片来源网络,侵删)

评论列表