互联网零售行业现状:2023年中国线上零售额已突破15万亿元,占社会消费品零售总额的31%。未来五年增长趋势:复合年增长率预计保持在8%—10%,直播电商、即时零售、跨境电商将成为三大主引擎。

为什么2024年被称为“全域零售”元年?

2024年,平台、品牌、线下门店首次在数据、库存、会员体系上实现真正意义上的打通。 - 平台侧:天猫、京东、抖音电商全面开放“门店发货”接口,订单可就近分配。 - 品牌侧:安踏、李宁等运动品牌把线下3000+门店变成前置仓,平均配送时长缩短至6小时。 - 用户侧:线上下单、线下试穿、扫码即退的闭环体验让退货率下降12%。

直播电商还能火多久?

答案:至少还有3—4年的高速窗口期,但“人货场”逻辑正在重构。

1. 人:达人主播GMV占比从2021年的68%降至2023年的41%,店播与品牌自播快速补位。 2. 货:高毛利、高复购的美妆、零食、宠物用品仍是主角,但耐消品(小家电、家具)直播渗透率首次突破25%。 3. 场:视频号、小红书加入战局,流量去中心化让中小商家获客成本下降30%。

即时零售的盈利模型跑通了吗?

以叮咚买菜、美团闪购为例,2023年Q4财报显示: - 平均客单价58元,履约成本6.8元/单,毛利率22%,已接近盈亏平衡。 - 高线城市夜间订单占比达35%,啤酒、冰淇淋、计生用品成为“深夜三大件”。 - 低线城市模型仍在验证:县域市场客单价仅39元,履约成本却高达9元/单,需要靠团点集单降低费用。

跨境电商的红利期结束了吗?

没有结束,但“铺货型”卖家将被淘汰,品牌型卖家迎来黄金十年。 - 亚马逊“封号潮”后,2023年平台头部品牌卖家数量增长47%,平均利润率提升8个百分点。 - Temu、SHEIN、TikTok Shop三足鼎立,把国内“小单快返”能力复制到海外,女装上新周期缩短至7天。 - 合规成本飙升:欧洲EPR包装法、美国《消费者告知法案》让单件商品合规费用增加1.2—2美元,倒逼供应链升级。

私域流量还有价值吗?

价值正在从“流量池”转向“资产池”。 - 企业微信连接用户数突破5亿,2023年私域复购贡献占比TOP3行业:美妆、母婴、大健康。 - 典型打法:完美日记通过“小完子”人设号+社群秒杀,把新客180天复购率做到46%。 - 难点:社群活跃度衰减周期缩短至90天,需要内容+权益+游戏化任务持续刺激。

AI如何改写零售运营?

1. 选品:京东“言犀”大模型根据搜索热度、评价情感、库存周转预测爆款,准确率达81%。 2. 客服:淘宝“店小蜜”处理80%常规咨询,平均响应时长从45秒降至8秒。 3. 营销:抖音“巨量千川”智能投放系统,让ROI低于2的广告计划自动停投,节省30%预算。

下沉市场真的是最后蓝海?

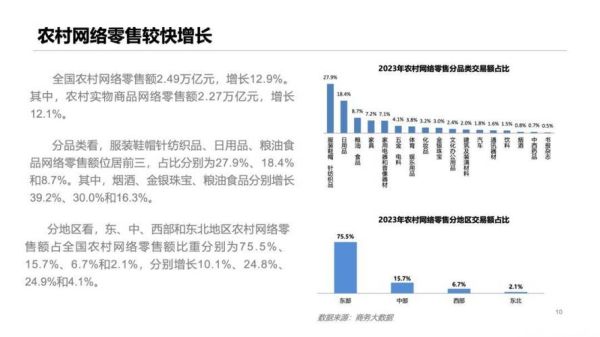

下沉市场线上渗透率仅23%,但“低价≠低质”成为共识。 - 拼多多“百亿补贴”频道中,县域用户购买iPhone占比已达42%。 - 本地供给不足:乡镇快递站点覆盖率达98%,但冷链覆盖率仅37%,生鲜电商仍有巨大缺口。 - 营销打法:快手“信任电商”模式,老铁经济让复购率比传统货架电商高20个百分点。

零售企业如何构建第二增长曲线?

三条路径已被验证: 1. 服务增值:苏宁易购帮客安装订单量年增65%,单用户ARPU提升120元。 2. 会员付费:山姆会员店中国付费会员超400万,年费260元,续卡率80%。 3. 产业互联网:阿里“瓴羊”把零售数字化能力输出给商超、百货,SaaS收入年增90%。

未来五年,谁会被淘汰?

- 只做“搬运工”的无品牌贸易商; - 依赖单一平台流量、无复购能力的白牌商家; - 拒绝数据化、仍靠经验选品的传统经销商。 活下来并持续增长的企业,一定同时具备:供应链深度、用户资产沉淀、技术迭代速度。

评论列表