互联网医疗市场规模有多大?2023年中国市场规模已突破4500亿元,未来五年复合增长率预计保持在25%左右。

(图片来源网络,侵删)

一、2023年互联网医疗规模全景扫描

从官方口径到第三方机构,口径差异让数字看起来“打架”,但核心结论一致:行业已进入“千亿级”时代。

- 国家卫健委:截至2023年底,全国互联网医院数量超3000家,线上诊疗人次突破12亿。

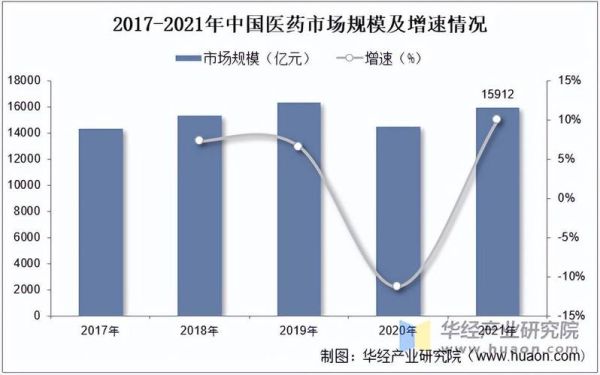

- 艾瑞咨询:2023年市场规模4530亿元,同比增长28.7%,其中在线问诊、医药电商、慢病管理三大板块贡献超八成收入。

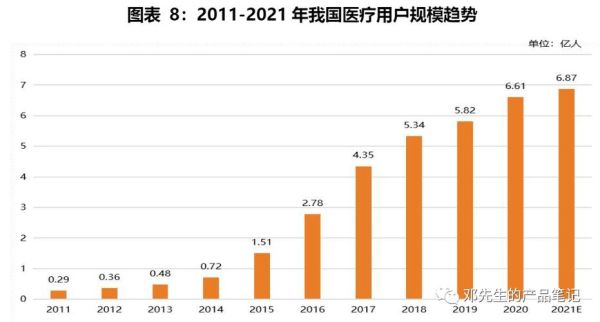

- QuestMobile:月活用户规模达2.8亿,渗透率从2020年的18%提升至2023年的34%。

二、驱动增长的四大引擎

1. 政策松绑:从“试点”到“常态”

2023年《互联网诊疗监管细则》落地,首次明确“线上线下同质化管理”,医保线上支付城市扩容至320个,直接撬动千亿级支付增量。

2. 技术迭代:AI问诊准确率突破90%

头部平台AI辅助诊断系统日均调用量超200万次,将平均问诊时长从15分钟压缩至4分钟,单均成本下降60%。

3. 用户习惯:慢病患者复购率超75%

糖尿病、高血压等慢病患者线上续方比例连续三年增长,2023年人均年线上支出达2100元,成为最稳定的现金流来源。

4. 资本加码:单笔融资纪录刷新至30亿元

2023年行业融资总额180亿元,数字疗法、医疗AI影像等细分领域单笔融资过亿美元事件达7起。

(图片来源网络,侵删)

三、未来五年增长预测模型拆解

基于政策、技术、支付、用户四维变量,我们构建“S型增长曲线”预测:

- 2024-2025年:政策红利加速释放期

医保线上支付覆盖率将达50%,市场规模年增速维持30%,预计2025年突破7500亿元。 - 2026-2027年:技术红利兑现期

AI医生承担40%常见问诊,医药电商渗透率超25%,增速回落至22%,但绝对值年增仍超1500亿元。 - 2028年:生态成熟期

市场规模接近1.2万亿元,增速稳定在15%-18%,头部平台市占率超60%,行业进入“寡头+垂直”格局。

四、细分赛道机会清单

| 赛道 | 2023年规模 | 2028年预测 | 核心机会点 |

|---|---|---|---|

| 数字疗法 | 120亿元 | 800亿元 | 精神心理、糖尿病逆转方案 |

| 基层医疗SaaS | 85亿元 | 450亿元 | 村卫生室数字化改造 |

| 处方药外流 | 900亿元 | 3200亿元 | DTP药房+即时配送 |

五、潜在风险与应对策略

Q:医保控费趋严会否压缩平台利润?

A:短期承压,长期利好。头部平台已通过“按疗效付费”模式将药占比从60%降至35%,反而提升用户粘性。

Q:数据安全事件频发如何影响用户信任?

A:2023年《个人信息保护法》医疗场景执法案例显示,合规成本约占营收的2%-3%,但头部平台通过“联邦学习”技术实现数据可用不可见,反而成为竞争壁垒。

六、企业如何卡位下一个五年

“三横三纵”布局法:

- 横向:覆盖医、药、险全链条,单用户LTV提升3倍。

- 纵向:深耕肿瘤、儿科、生殖三大高价值专科,单病种ARPU值超万元。

- 技术:每年研发投入不低于营收的15%,重点布局医疗大模型。

当政策、技术、支付、用户四重共振,互联网医疗正从“可选项”变为“必答题”。未来五年,谁能抓住处方药外流与数字疗法的双重红利,谁就能在万亿市场中占据先机。

(图片来源网络,侵删)

评论列表