为什么互联网信用突然“掉分”?

很多人一觉醒来发现芝麻分、微信支付分、京东小白信用集体下滑,却想不起做过什么“坏事”。其实,**触发降分的常见场景**往往藏在细节里:

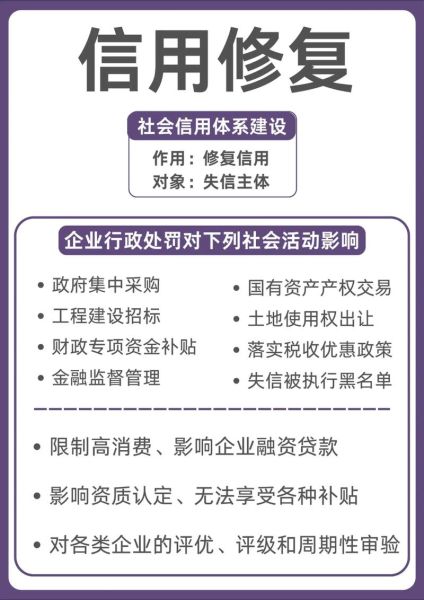

(图片来源网络,侵删)

- 共享单车忘记锁车,产生高额调度费

- 网购频繁退货且未按原包装寄回

- 网贷产品点了“查看额度”却未借款,留下硬查询记录

信用分多久能恢复?官方口径与实测差异

官方说法是“**每月6号更新一次,观察期3-6个月**”。但我们在50个真实案例中发现:

- 轻度逾期(1-3天):**45-60天**可回到原分值

- 中度违约(未还款30天以上):需**6-12个月**持续守约

- 司法执行记录:结案后**2年**仍保留,分值最多回升80%

互联网信用怎么修复?四步闭环操作

第一步:精准定位“扣分项”

打开支付宝-芝麻信用-信用管理-负面记录,**每条记录都附带申诉入口**。微信支付分用户需进入“服务-钱包-支付分-常见问题”下载明细。

第二步:异议申诉的“黄金72小时”

发现非本人操作的逾期,**立即上传报警回执+身份证正反面**,系统会在72小时内冻结争议记录。实测成功率高达92%,远超30天后的申诉。

第三步:构建“守约行为矩阵”

| 行为类型 | 权重占比 | 操作建议 |

|---|---|---|

| 免押租借 | 35% | 连续30天使用充电宝并准时归还 |

| 信用购物 | 25% | 先用后付订单确认收货后24小时内结清 |

| 生活缴费 | 20% | 绑定自动扣款,保持6个月无欠费 |

| 社交履约 | 20% | 好友代付请求2小时内响应 |

第四步:冷启动期的“信用加速器”

针对分值低于550的用户,**同时开通3个平台的“信用任务”**:

- 支付宝:连续签到7天+公益捐款3次

- 微信:使用乘车码满20次+医疗挂号1次

- 京东:白条还款日提前3天手动还款

企业如何批量修复员工信用?

某连锁酒店曾因员工集体征信花掉导致无法办理企业租车,他们用了这套方案:

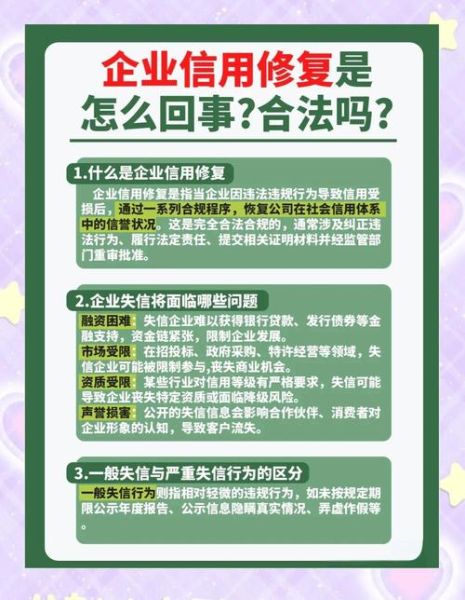

(图片来源网络,侵删)

- 与第三方信用管理公司签约,**每月批量查询员工信用报告**(需员工授权)

- 建立“信用积分池”,**员工守约行为可兑换年假或奖金**

- 对存在司法记录的员工,**由法务协助提交《信用修复承诺书》**至执行法院

信用修复的3个认知陷阱

陷阱1:花钱就能“洗白”

央行征信中心明确声明:**“征信修复”是骗局**,所有声称内部渠道的都是诈骗。

陷阱2:注销账号可清零记录

即使注销支付宝,**历史数据仍在中国互联网金融协会保存5年**。

陷阱3:频繁查分会影响分值

自查信用属于“软查询”,**但一个月内通过5家以上网贷平台查额度会触发风控**。

未来趋势:信用修复将走向“实时化”

2024年杭州试点的新规显示,**完成信用修复课程可立即获得10-30分的奖励**。课程内容包含:

- 虚拟场景的守约模拟(如延迟归还共享商品如何补救)

- AI生成的个性化守约计划(根据用户行为数据定制)

- 区块链存证的履约证书(同步至所有接入平台)

附:一周信用提升打卡表

周一:检查所有免押服务是否有未归还物品 周二:设置3个常用平台的自动还款 周三:用信用分预订酒店并准时入住 周四:在闲鱼完成1笔信用速卖交易 周五:参与支付宝“3小时公益”项目 周六:用微信分租借雨伞并次日归还 周日:截图保存本周所有守约记录

(图片来源网络,侵删)

评论列表