买保险哪个平台靠谱?先看“三证”再谈口碑

不少人在搜索“买保险哪个平台靠谱”时,第一反应是看广告多不多、价格便不便宜,却忽略了最关键的合规性。真正靠谱的平台必须同时持有银保监会颁发的《保险中介许可证》、ICP经营许可证、银行存管证明。三者缺一不可,否则再便宜也别碰。

如何快速验证平台资质?

- 登录银保监会官网→“在线服务”→“保险中介监管信息系统”,输入平台名称即可查询许可证编号。

- 查看官网底部是否公示ICP备案号,再到工信部备案系统核验。

- 进入银行存管页面,确认资金是否直接流向保险公司账户,而非平台自有账户。

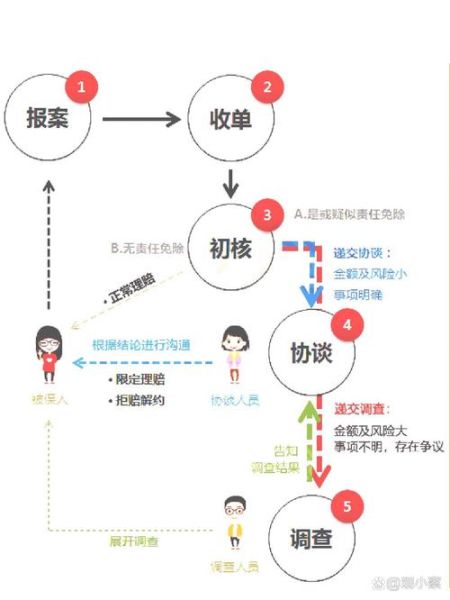

线上保险理赔流程:从报案到到账只需四步

线上保险理赔流程并不神秘,90%的拒赔都卡在“资料不全”或“报案超时”。记住“48小时报案+原件拍照+电子签名”三原则,理赔速度能提升一倍。

第一步:出险后48小时内多渠道报案

有人担心线上买的保险找不到人报案,其实官方App、微信公众号、客服电话、邮件都可以。报案时只需提供保单号、出险时间、地点、简要经过,系统会自动生成报案号。

第二步:在线上传理赔资料

不同险种所需资料略有差异,但核心文件无非以下四类:

- 身份证明:投保人、被保人、受益人身份证正反面。

- 医疗凭证:门诊病历、住院发票、费用清单、检查报告(需医院盖章)。

- 事故证明:交通事故责任认定书、工伤认定书、伤残鉴定报告。

- 银行卡:建议使用大型国有银行一类卡,到账更快。

拍照时务必关闭美颜、对准光线、四角完整,模糊图片会被系统退回。

第三步:电子签名确认

资料上传后,平台会推送《理赔申请书》PDF,手机端直接手写签名即可。注意核对金额、账户信息,一旦签名无法修改。签名完成后,系统进入保险公司审核通道。

第四步:审核与打款时效

根据《保险法》第二十三条,保险公司须在30日内作出核定,情形复杂的可延长30日。实际体验中,万元以下医疗险平均3个工作日到账,重疾险在资料齐全时最快24小时结案。若超时未收到反馈,可拨打12378银行保险消费者投诉热线维权。

常见疑问:线上理赔会被刁难吗?

自问:线上买的保险,线下医院能赔吗?

自答:只要医院在保险公司指定医院名单内(一般为二级及以上公立医院),线上线下购买无差别。

自问:电子保单会不会被拒赔?

自答:电子保单与纸质保单具有同等法律效力,《民法典》第四百六十九条明确规定数据电文是书面形式的一种。理赔时无需打印,出示电子保单二维码即可。

自问:异地出险怎么办?

自答:全国通赔已普及,线上提交资料后,保险公司会委托当地机构查勘,无需返回投保地。

避坑指南:三个细节决定理赔成败

细节一:医保卡外借=拒赔隐患

如果医保卡曾借给他人住院,系统会默认是你本人病史,投保时未告知则可能被拒赔。

细节二:等待期出险不赔

医疗险等待期30天、重疾险90天、寿险180天,等待期内确诊不赔,但因意外导致的医疗或身故不受等待期限制。

细节三:职业变更需及时告知

投保时是办公室职员,后来改做外卖骑手却未通知保险公司,出险后可能按“未如实告知”处理。

如何挑选高性价比产品?

1. 先定需求:寿险保额=年收入×10+负债,重疾险保额=治疗费用+年收入×3。

2. 再比条款:重点看免赔额、报销比例、是否含自费药、是否保证续保。

3. 最后看服务:理赔年报中的获赔率、平均时效、投诉率三项指标比广告更可信。

写在最后

买保险哪个平台靠谱,答案从来不是“最大”或“最便宜”,而是合规+透明+服务。线上保险理赔流程也不复杂,只要按步骤留存证据,就能把钱顺利拿回来。下次再看到“首月1元”的广告,不妨先打开银保监会官网查一查,再决定是否下单。

评论列表