什么是互联网金融产业报告?

互联网金融产业报告是一份系统梳理**网络信贷、第三方支付、数字资产、智能投顾**等细分领域运行数据、政策动向与技术演进的行业研究文本。它通常由咨询公司、券商研究所或行业协会按季度或年度发布,为投资人、创业者与监管者提供决策依据。

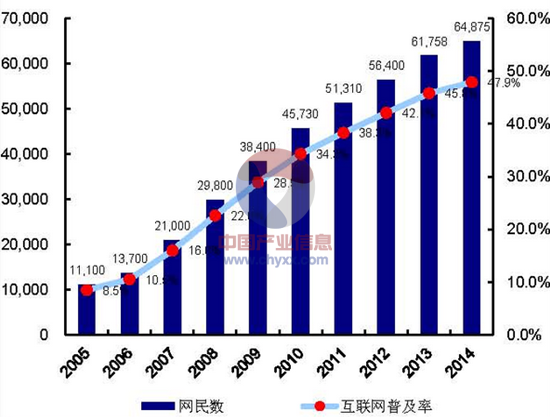

(图片来源网络,侵删)

报告里最关键的三类数据

- 交易规模与增速:衡量市场容量与渗透率,如2023年第三方移动支付规模达385万亿元,同比增长11.4%。

- 用户画像:年龄、地域、收入分布决定产品设计与风控策略。

- 不良率与逾期率:直接反映资产质量,头部平台将M3+逾期率控制在2%以内。

政策风向:从“包容审慎”到“精准拆弹”

2020年以前,监管口号是“包容审慎”;2021年起,**《网络小额贷款管理暂行办法》**、**《金融控股公司监管办法》**陆续落地,行业进入“精准拆弹”阶段。

自问自答:政策收紧是不是意味着没有机会?

答:不是。**持牌经营、合规科技、数据安全**三大赛道反而迎来窗口期,合规SaaS服务商估值一年内翻了3倍。

技术演进:AI与区块链的交叉点

AI在风控中的落地路径

- 多头借贷识别:通过**知识图谱**关联千万级节点,识别隐性共债。

- 反欺诈模型:利用**联邦学习**在不泄露原始数据的前提下共享黑名单。

区块链的“去信任”实验

供应链金融平台把应收账款拆分成**可编程数字凭证**,实现**T+0秒级确权**,融资成本下降150个基点。

用户行为变迁:从“价格敏感”到“体验敏感”

2023年调研显示,**Z世代**选择理财App的前三位理由:

- 界面简洁(72%)

- 实时客服(68%)

- 社交化收益榜单(55%)

这意味着**功能堆叠**时代结束,**情感化设计**成为新的增长杠杆。

(图片来源网络,侵删)

未来趋势如何?

趋势一:数字人民币打开B2B支付蓝海

数字人民币的可编程性让**自动分账**成为可能,平台商户结算周期从T+1缩短到**T+0.5**,预计2025年B2B交易规模突破50万亿元。

趋势二:ESG评分纳入信贷定价

头部银行已把**碳足迹数据**接入风控引擎,**绿色标签**借款人的利率可下浮20–40个基点,倒逼中小企业进行低碳改造。

趋势三:跨境支付“去SWIFT”实验加速

多边央行数字货币桥(m-CBDC Bridge)完成**港元、泰铢、迪拉姆、人民币**四币种实时兑换,单笔成本降至传统方案的1/10。

创业者该如何切入?

自问自答:没有牌照还能做互联网金融吗?

答:可以,但必须**错位竞争**:

- 做**合规科技**输出方,帮助持牌机构过检。

- 做**场景SaaS**,嵌入支付、分期、保险模块,赚取技术服务费。

- 做**数据治理**服务商,解决“断直连”后的数据孤岛问题。

投资人如何避坑?

- 看**杠杆倍数**:消费金融公司若杠杆超过10倍,一旦不良抬头,资本金将迅速被侵蚀。

- 看**获客成本**与**LTV**比值:超过1:3的模型基本不可持续。

- 看**政策合规储备**:是否提前布局**征信牌照、金控牌照、数据跨境认证**。

写在最后

互联网金融产业报告不是静态PPT,而是一部**实时更新的操作系统**。谁能把监管、技术、用户三股力量同步编译,谁就能在下一轮周期里占据先机。

(图片来源网络,侵删)

评论列表