一、为什么越来越多车主转向互联网车险?

传统线下渠道佣金高、报价不透明,而互联网车险凭借比价透明、优惠直降、服务在线化三大优势,三年复合增长率超过35%。

(图片来源网络,侵删)

二、互联网车险怎么买最划算?

1. 先搞清“三大必买险”与“两大可选险”

- 交强险:法律强制,全国统一价。

- 车损险:改革后已含盗抢、自燃、涉水等七项责任,**无需重复购买**。

- 第三者责任险:建议保额**200万以上**,一二线城市直接上300万。

- 医保外用药责任险:几十元撬动百万保障,**性价比最高**。

- 修理期间费用补偿险:代步车费用每日可补100-200元。

2. 比价平台使用技巧:三步锁定底价

- 同一平台**更换两部手机**、**两个账号**分别登录,系统会推送不同优惠券。

- 工作日**上午10点-11点**刷新,保险公司常在此阶段释放限时折扣。

- 勾选“**电子保单+自助批改**”,可再降3%-5%费用。

3. 隐藏优惠入口清单

| 渠道 | 优惠力度 | 使用条件 |

|---|---|---|

| 支付宝“车主服务” | 首单立减50-150元 | 芝麻分650以上 |

| 微信小程序“车险比价” | 叠加银行立减金 | 绑定平安/招行储蓄卡 |

| 保险公司官方APP深夜场 | 22:00-24:00限时95折 | 需开启消息推送 |

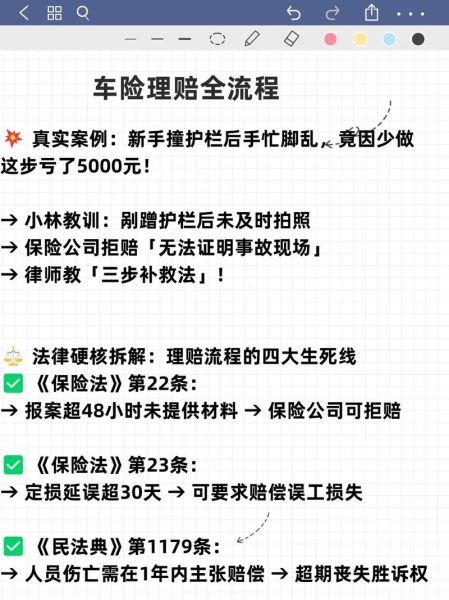

三、互联网车险理赔流程:出险后如何快速拿钱?

1. 第一时间该做什么?

牢记“三拍照、一录音、两上传”:

- 拍照:全景、碰撞部位、对方车牌。

- 录音:与对方司机确认责任划分。

- 上传:通过保险公司APP或微信小程序**在线报案**,无需等待查勘员。

2. 单方事故与多方事故处理差异

单方事故:直接走“**免现场理赔**”,上传照片后2小时到账。

多方事故:责任明确且损失低于1万元,可启用“**互碰快赔**”,双方各自找自己公司索赔,**无需往返跑腿**。

3. 常见拒赔场景与破解办法

- 驾驶证过期:立刻通过“交管12123”在线换证,上传新证后重新申请。

- 未及时年检:若脱审在10天内,提供检测站预约凭证可通融赔付。

- 改变使用性质:顺风车订单每日不超过2单,可界定为“非营运”。

四、续保如何再省10%?

1. 提前30天锁定低价

保险公司**提前续保折扣**最高可达15%,且不受出险次数影响。

2. 用“NCD系数”反向砍价

连续3年无出险,NCD系数0.6,相当于**直接打六折**;若去年仅出险一次,可尝试**“保单迁移”**换省份投保,部分公司按新保计算系数。

(图片来源网络,侵删)

五、2024年新趋势:UBI里程险值得买吗?

UBI(Usage-Based Insurance)通过车载OBD或手机GPS记录行驶里程,**年行驶低于8000公里**的车主保费可降20%-40%。

自问:隐私会不会泄露?答:选择**脱敏数据上传**版本,行车轨迹仅用于计费,不存储具体路径。

六、新能源车专属条款注意点

- 自燃险已并入车损,但电池衰减不在保障范围。

- 外部电网故障损失险:家用充电桩被雷击可赔。

- 增值服务特约条款:包含**免费拖车到充电站**,需单独勾选。

七、异地出险怎么办?

全国通赔已覆盖98%县域,但**人保、平安、太保**三家在乡镇网点更密。小技巧:拨打客服时直接说“**我要全国通赔**”,系统会优先调度合作修理厂,避免被拉到高价维修点。

(图片来源网络,侵删)

评论列表