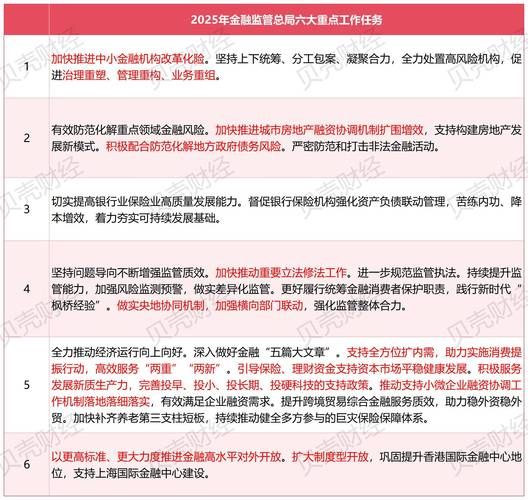

监管框架全景:谁在管、管什么、怎么管?

我国互联网金融的监管呈现“多部门协同+央地分层”的格局。

- 央行:负责支付结算、征信、反洗钱,统领系统性风险。

- 银保监会:对网络借贷、互联网保险、消费金融持牌经营进行审批与日常监管。

- 证监会:监管股权众筹、基金销售、互联网券商等证券类业务。

- 网信办、市场监管总局:侧重数据安全、广告合规、反垄断。

核心法规演进:从“补丁式”到“体系化”

2013—2016年,监管以风险提示+专项整治为主;2017年后进入牌照+备案+穿透式监管阶段。

- 2017年《网络借贷信息中介机构业务活动管理暂行办法》:首次给出P2P信息中介定位,限额、存管、备案三大硬杠。

- 2019年《金融控股公司监督管理试行办法》:对蚂蚁、腾讯等金控集团提出并表监管。

- 2021年《征信业务管理办法》:个人征信全部纳入持牌管理,断直连。

- 2022年《金融产品网络营销管理办法(征求意见稿)》:限制大数据杀熟、误导性收益展示。

合规难点一:资金存管与银行意愿

问:为什么仍有平台无法完成银行存管?

答:银行担心声誉风险,对平台背景、股东、资产质量审查趋严;部分中小银行自身合规评级下调,失去存管资质。

合规难点二:数据出境与个人信息保护

问:跨境业务如何同时满足《个人信息保护法》与境外上市地披露要求?

答:需完成数据出境安全评估+标准合同备案,并建立“境内数据托管+境外结果回传”的隔离架构。2023年已有两家头部平台因未经评估向境外传输信贷评分数据被处以千万级罚款。

合规难点三:助贷模式与利率上限

问:助贷机构收取的综合息费是否受民间借贷利率红线限制?

答:司法实践已明确:以IRR计算,年化综合成本不得突破4倍LPR。部分平台通过“会员费”“咨询费”变相突破,被法院认定为无效条款。

合规难点四:持牌经营与实质认定

即使业务表面为“技术服务”,只要符合以下特征即被认定为实质金融活动:

- 风控模型由平台掌握,资金方仅提供资金;

- 平台先行代偿或承诺回购;

- 平台统一对外营销、定价。

地方监管沙盒:创新还是拖延?

北京、深圳、苏州等试点城市推出金融科技创新监管工具,允许持牌机构与科技公司在限定场景内测试新产品。

问:进入沙盒是否等于拿到免罚金牌?

答:否。沙盒仅豁免部分现行规则,测试期最长一年,且需每月提交风险敞口、投诉率、技术漏洞等数据;若触发重大风险,立即叫停。

2024年监管风向预测

结合央行《金融科技发展规划(2022-2025年)》与近期窗口指导,可预见:

- 算法备案:所有用于信贷风控的模型需向央行报备,重大版本更新需重新评估。

- 实时数据报送:接口直连监管沙箱,T+1向地方金融局报送借款人明细。

- 跨境支付白名单:非持牌机构不得为境外虚拟资产交易平台提供支付通道。

企业应对清单:从“被动合规”到“内生治理”

1. 建立合规三道防线:业务部门自查、合规部抽查、内审部飞检。

2. 引入RegTech工具:用NLP实时监测APP、小程序、公众号的违规话术。

3. 动态限额管理:根据借款人最新征信评分,每日自动调整授信额度。

4. 跨境数据DPO制度:设立数据保护官,直接向董事会汇报。

投资者如何识别“伪合规”平台?

1. 查牌照:登录银保监会官网“在线许可查询”系统,核对业务范围。

2. 看存管:进入银行官网,确认存管协议在“白名单”内。

3. 算利率:用IRR计算器输入所有费用,超过14.6%即为高风险。

4. 读合同:重点检查“债权转让”“担保代偿”条款,避免隐形兜底。

评论列表