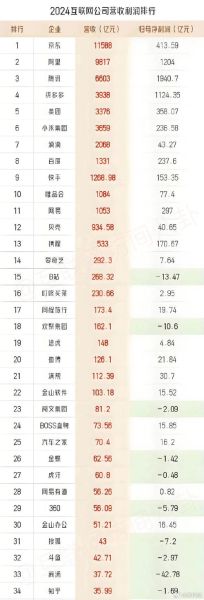

2013年,中国网民规模突破6亿,移动互联网用户首次超越PC端。那一年,哪些公司抢占了流量高地?它们又是如何把点击变成现金?下面用问答+拆解的方式,带你回到十年前,看清榜单背后的生意经。

2013年官方榜单到底长什么样?

工信部与CNNIC联合发布的《中国互联网企业TOP50》显示,前十名依次是:

- 腾讯

- 阿里巴巴

- 百度

- 网易

- 搜狐

- 奇虎360

- 盛大网络

- 京东

- 新浪

- 小米

其中,腾讯、阿里、百度三家营收总和占TOP50的46%,形成第一梯队;360、小米凭借安全与硬件入口快速蹿升,成为当年最大黑马。

---盈利模式一:广告变现为什么仍是主流?

百度全年在线营销收入319亿元,占总营收98%;新浪门户广告也贡献了14.9亿美元。它们的做法可以拆成三步:

- 搜索竞价:关键词按点击付费,医疗、教育、金融出价最高,单次可达200元。

- 品牌展示:门户首页通栏、视频前贴片,按天或千次曝光收费。

- 联盟分成:中小站长嵌入百度联盟代码,流量主拿走50%-70%收益。

问:广告会不会让用户反感?

答:2013年网民对“精准广告”接受度首次超过60%,因为搜索广告与需求匹配度高,反感度反而低于弹窗。

盈利模式二:游戏收入为什么能撑起腾讯半边天?

腾讯Q3财报显示,网络游戏收入84.2亿元,占总营收55%。核心套路有三点:

- 自研+代理双轮驱动:《英雄联盟》代理自Riot,《天天爱消除》则是自研轻游戏。

- 社交链付费:微信、手Q一键登录,好友排行榜刺激道具消费。

- 分成比例高:渠道拿走30%,研发拿70%,远高于苹果App Store的30%反扣。

问:为什么玩家愿意付费?

答:2013年人均GDP突破6700美元,小额支付习惯形成,6元买钻石、30元买皮肤成为“社交货币”。

盈利模式三:电商佣金与金融衍生怎么玩?

阿里全年GMV1.5万亿元,但佣金只占收入30%,更大头来自:

- 天猫技术服务费:旗舰店年费3万-6万,交易抽佣2%-5%。

- 支付宝资金沉淀:日均百亿级备付金,通过货币基金“余额宝”年化收益6%。

- 小贷与保险:淘宝卖家贷日利率0.05%,比银行低30%,坏账率却控制在1%以内。

问:京东为何亏损还能排第八?

答:自营模式毛利低,但账期差带来现金流,供应商平均账期45天,用户预付款0天,资金池滚动放大。

盈利模式四:硬件+软件生态的雏形怎么出现?

小米2013年卖出1870万台手机,硬件净利润率不到2%,真正赚钱的是:

- MIUI广告:主题商店、应用商店推荐位,CPD(按下载)单价2-5元。

- 游戏联运:小米渠道分成50%,当年流水12亿元。

- 配件溢价:成本9.9元的贴膜卖29元,毛利200%以上。

问:这种模式可持续吗?

答:2013年底小米估值100亿美元,资本看中的正是硬件获客、软件变现的闭环。

长尾新秀:垂直社区如何悄悄赚钱?

榜单之外,汽车之家、美丽说、知乎开始冒头,它们的盈利点更细分:

- 汽车之家:经销商会员费10万/年,单线索成本200元,成交转化率8%。

- 美丽说:导购佣金10%-15%,女性用户ARPU180元/月。

- 知乎:2013年刚上线“知乎日报”,广告CPM60元,品牌问答软植入。

问:垂直流量为什么更值钱?

答:用户标签精准,广告主愿意为高意向人群付溢价,转化率是泛流量的3-5倍。

十年后再看:哪些模式依旧有效?

把2013年的套路放到今天,仍能跑通的只有广告、游戏、金融、电商佣金四条主线。区别在于:

- 广告:从搜索关键词升级到信息流+算法推荐。

- 游戏:从端游、页游转向手游+小游戏。

- 金融:从余额宝扩展到消费金融、供应链金融。

- 电商:从货架式升级到直播、社区团购。

当年排第十的小米,2023年已跻身世界500强;而盛大网络则因转型缓慢跌出前50。流量红利会消失,但变现逻辑永远围绕注意力、交易、资金三件事展开。

评论列表