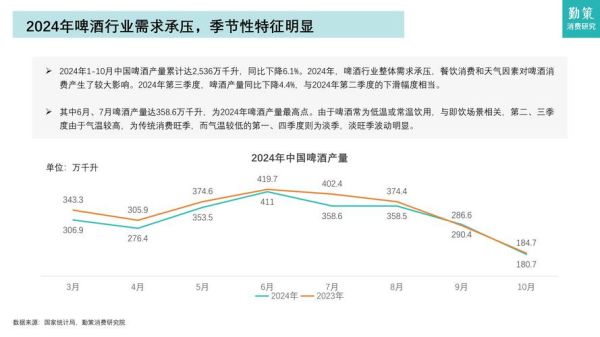

2014年啤酒行业整体表现如何?

2014年,中国啤酒产量首次出现负增长,全年完成产量约4922万千升,同比下降0.96%。这是自1990年以来首次年度下滑,标志着行业进入存量竞争阶段。

(图片来源网络,侵删)

为什么2014年啤酒销量会下滑?

- 人口结构变化:主力消费人群(20-39岁)数量减少,导致需求端收缩。

- 消费升级:消费者转向精酿、进口啤酒等高端产品,稀释了传统工业啤酒份额。

- 天气因素:2014年夏季气温偏低,直接影响即饮渠道销量。

哪些品牌在2014年逆势增长?

尽管整体下滑,但百威英博和嘉士伯凭借高端化策略实现双位数增长:

- 百威英博:旗下科罗娜、福佳白销量增长超30%。

- 嘉士伯:通过收购重庆啤酒扩大西部市场份额。

区域市场分化有多严重?

| 区域 | 2014年增速 | 核心原因 |

|---|---|---|

| 东部沿海 | -3.2% | 市场饱和+高端替代 |

| 中西部 | +5.1% | 城镇化带动需求 |

| 东北 | -7.8% | 人口外流+消费习惯固化 |

精酿啤酒在2014年爆发了吗?

2014年被称为中国精酿元年:

- 全国精酿品牌数量从50家激增至200+。

- 熊猫精酿、高大师等获得千万级融资。

- 但市场份额仍不足1%,主要受限于价格高、渠道弱。

进口啤酒如何冲击本土品牌?

2014年进口啤酒量达33.8万千升,同比增长85.4%:

- 德啤占进口量60%,主打纯酿法概念。

- 电商渠道贡献40%销量,天猫双11啤酒类目增长300%。

- 本土巨头青岛、雪花被迫推出奥古特、脸谱等高端线应对。

价格战在2014年为何失效?

过去买二赠一的促销手段开始失灵:

- 消费者对3元以下啤酒兴趣下降。

- 华润雪花虽保持销量第一,但利润下滑12%。

- 行业共识转向价值战:青岛啤酒经典1903提价8%仍供不应求。

2014年渠道革命:餐饮与电商的此消彼长

餐饮渠道占比从55%降至48%,而电商+便利店组合增长25%:

(图片来源网络,侵删)

- 夜场渠道萎缩:高端餐饮关门潮影响百威、喜力。

- O2O配送兴起:酒仙网推出“9分钟送达”服务。

- 便利店成精酿啤酒新据点,全家、7-11设置冷柜专区。

未来走向:2014年埋下的三大伏笔

问题:2014年的调整是短期阵痛还是长期拐点?

答案:三大趋势不可逆转:

- 高端化:2020年高端啤酒占比已超35%(2014年仅15%)。

- 品类裂变:果味啤酒、无醇啤酒等细分赛道从2014年开始萌芽。

- 外资收割:百威英博2016年收购南非米勒,奠定全球霸主地位。

对中小企业的启示

2014年数据表明:规模效应不再是唯一护城河:

- 区域性品牌可通过精酿差异化存活,如泰山原浆主打7天鲜活概念。

- 代工模式兴起:英豪啤酒为盒马、永辉定制渠道专供产品。

- 资本寒冬预警:2014年后70%的精酿品牌因资金链断裂退出。

(图片来源网络,侵删)

评论列表