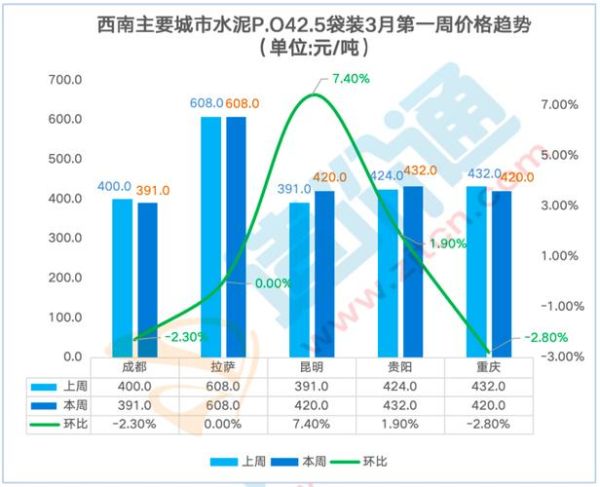

2019年水泥价格为何一路上涨?

2019年开春,全国P.O 42.5散装水泥均价从420元/吨一路攀升至480元/吨,华南局部地区甚至突破520元/吨。涨价的核心推手有三:

(图片来源网络,侵删)

- 错峰生产加码:生态环境部将采暖季错峰范围由“2+26”城市扩展到汾渭平原与长三角,有效削减供给。

- 基建投资回暖:国家发改委提前下发1.39万亿元地方专项债,拉动水泥需求约3.8%。

- 煤炭价格抬升:动力煤全年均价635元/吨,同比上浮9%,直接推高熟料成本30-35元/吨。

水泥行业产能过剩到底多严重?

工信部数据显示,2019年全国水泥熟料设计产能18.2亿吨,实际产量15.5亿吨,产能利用率仅85%,若扣除2.1亿吨无效产能,真实利用率逼近95%。看似“紧平衡”,实则区域分化:

- 东北、内蒙仍有3000万吨僵尸产能待出清;

- 广东、浙江因需求旺盛,熟料缺口1500万吨,需跨省调运。

去产能为何“雷声大雨点小”?

自问:政策年年提,为何产能越去越多?

自答:关键在于“等量置换”变“减量置换”执行走样。2019年实际公告的43条置换项目中,有11条通过“拆小建大”变相新增熟料产能580万吨。此外,跨省置换指标交易价格飙升至80-100元/吨,部分企业宁愿花钱买指标也不愿退出。

环保风暴如何重塑行业格局?

2019年《水泥工业大气污染物排放标准》修订版将颗粒物、SO₂、NOx排放限值分别加严至10、50、100mg/m³。龙头企业的应对策略:

- 技术升级:海螺水泥投入22亿元完成46条生产线SCR脱硝改造,吨熟料环保成本增加8-12元;

- 产能置换:红狮集团将浙江3条2000t/d线置换为广西5000t/d线,能耗下降18%;

- 协同处置:金隅冀东依托北京城市垃圾焚烧,全年消纳危废47万吨,贡献毛利4.7亿元。

需求侧:基建与房地产谁更关键?

2019年水泥消费结构中,基建占比42%,房地产占比38%。但拉动弹性差异显著:

- 每亿元基建投资消耗水泥1.6万吨,而房地产仅0.9万吨;

- 下半年专项债新政允许基建项目作资本金,撬动水泥需求额外增加2.3%。

出口能否成为过剩产能的“泄洪口”?

2019年中国水泥及熟料出口553万吨,同比骤降38%。主因:

(图片来源网络,侵删)

- 东南亚新增产能释放:越南、印尼合计投产2100万吨熟料线,FOB报价低至38美元/吨;

- 海运费暴涨:BDI指数年内高点2518点,推高东非航线运费至26美元/吨。

2020年展望:价格战会否卷土重来?

三大变量决定走势:

- 产能置换窗口期:2020年底前是“减量置换”最后时限,预计仍有2000万吨产能集中投放;

- 地产新开工拐点:百强房企土地储备去化周期降至3.2年,若销售下滑,水泥需求将承压;

- 碳交易启动:水泥行业或纳入全国碳市场,按现行配额测算,每吨熟料成本或增加15-20元。

企业如何穿越周期?

头部企业已布局三条路径:

- 骨料+混凝土一体化:华新水泥骨料毛利率65%,对冲水泥波动;

- 海外建厂:海螺在缅甸、老挝布局800万吨产能,避开国内红海;

- 数字化降本:祁连山应用AI矿山系统后,吨石灰石开采成本下降3.2元。

(图片来源网络,侵删)

评论列表