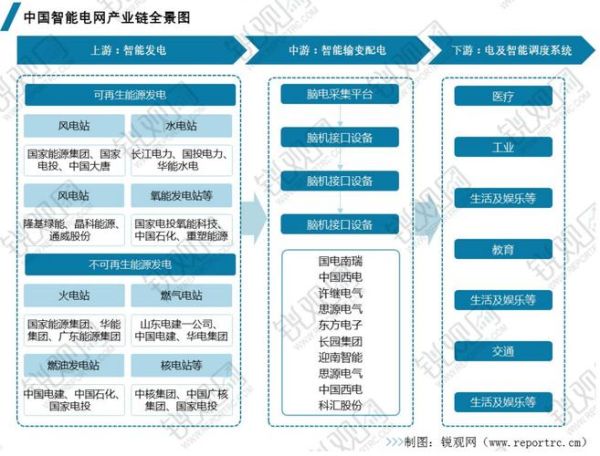

2016年输配电行业到底发生了什么?

2016年被业内称为“政策密集落地年”。《电力发展“十三五”规划》正式出台,首次将“智能电网”与“配电网升级改造”提升到国家战略高度。全年国家电网、南网两大电网公司合计投资超过4600亿元,同比增长,其中配电网投资占比首次突破50%。

(图片来源网络,侵删)

市场规模与增速:数字背后的真相

1. 总体盘子有多大?

2016年输配电设备制造端产值约1.38万亿元,增速放缓至,但配网自动化设备一枝独秀,增速高达。

2. 需求来自哪里?

- 城网改造:解决“最后一公里”低电压、卡脖子问题

- 农网升级:新一轮农网改造升级投资计划,两年新增千亿

- 新能源并网:2016年风光新增装机,倒逼配电网柔性化

技术路线:谁在领跑?

1. 智能变电站渗透率

2016年底,国家电网新建变电站智能化率已达65%,核心设备GIS+HGIS组合电器成为主流。

2. 配电自动化“云大物移”落地

以“一二次融合”柱上开关、环网柜为代表,2016年招标量同比翻番。分布式DTU、边缘计算终端开始批量试点。

3. 储能微电网萌芽

江苏、广东等省建成首批兆瓦级储能型微电网示范,验证了“源网荷储”协同可行性。

竞争格局:国企、民企、外企三分天下

| 阵营 | 代表企业 | 2016年关键词 |

|---|---|---|

| 央企/国企 | 国电南瑞、许继电气、平高电气 | 订单饱满,毛利率承压 |

| 民营龙头 | 正泰、特变电工、思源电气 | 借力PPP,切入增量配网 |

| 外资巨头 | ABB、西门子、施耐德 | 本土化加速,争夺标准话语权 |

政策红利:2016年不能忽视的五大文件

- 《配电网建设改造行动计划》:明确2015-2020年投资不低于2万亿

- 《有序放开配电网业务管理办法》:增量配网向社会资本敞开大门

- 《输配电价定价办法》:首个监管周期落地,电网盈利模式生变

- 《电力中长期交易基本规则》:为售电公司参与批发市场铺路

- 《可再生能源全额保障性收购管理办法》:缓解弃风弃光,倒逼电网消纳升级

痛点与挑战:繁荣背后的隐忧

1. 价格战愈演愈烈

以10kV柱上断路器为例,2016年中标均价较2014年下降,中小企业现金流告急。

(图片来源网络,侵删)

2. 标准碎片化

南网、国网各自推行差异化技术规范,设备商疲于奔命。

3. 人才断层

既懂电力系统又懂ICT的复合型人才缺口超过。

未来五年市场走向如何?自问自答

Q:投资增速还能保持高位吗?

A:总量增速将回落至,但结构性机会突出:配电网、农网、微电网三大领域仍有望维持以上增长。

Q:哪些技术会成为新风口?

A:数字孪生配电网、电力物联网、固态变压器、分布式储能四大方向已进入示范加速期。

Q:民企还有机会逆袭吗?

A:增量配网、售电侧、微电网三大增量市场门槛相对较低,轻资产运营+数字化服务模式为民企打开窗口期。

(图片来源网络,侵删)

Q:外企会不会被“挤出”?

A:高压直流、柔性输电等高端领域外企仍有技术代差优势,但中低压市场将更多依靠本土化成本压缩。

企业应对策略:三条路径跑赢周期

路径一:纵向一体化——从单一设备商向EPC+运维+数据服务转型,锁定客户全生命周期价值。

路径二:平台化生态——搭建开放式能源物联网平台,引入第三方应用,形成网络效应。

路径三:出海+本地化——借“一带一路”东风,复制国内配网改造经验,输出中国标准+中国资本+中国装备。

评论列表