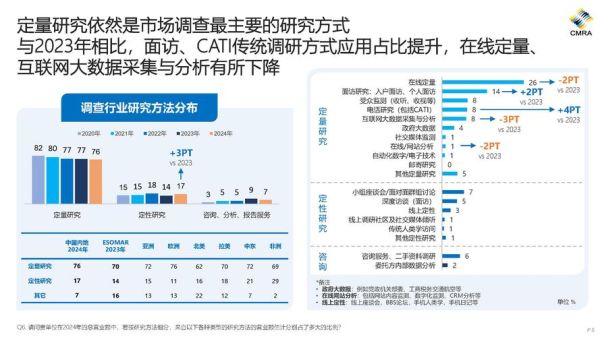

中国大数据行业到底有多大?

工信部最新统计显示,2023年中国大数据产业规模已突破1.9万亿元,同比增长25.6%。这一增速不仅高于GDP增速,也高于软件与信息服务业整体增速。核心驱动力来自政务、金融、制造三大领域的数据要素流通需求。

(图片来源网络,侵删)

2024年市场规模会冲到多少?

综合赛迪、IDC、信通院三家机构预测,2024年市场规模将落在2.4—2.6万亿元区间,中位值2.5万亿元。支撑逻辑有三点:

- 政策红利持续释放:国家数据局挂牌后,公共数据授权运营进入实操阶段,预计带来3000亿元新增市场。

- AI大模型拉动算力需求:训练一次千亿级参数模型需消耗约500万元算力成本,直接推高数据中心投资。

- 数据资产入表落地:财政部新规允许企业将数据资源确认为无形资产,激活存量数据交易。

哪些细分赛道最赚钱?

1. 数据治理与合规服务

随着《数据安全法》执法趋严,企业每年需投入营收的3%—5%用于合规改造。2024年该赛道规模有望达到480亿元,头部厂商如奇安信、美亚柏科订单增速超60%。

2. 实时数据湖仓

传统Hadoop架构延迟高达分钟级,无法满足风控、推荐等场景毫秒级需求。基于Flink+Iceberg的实时湖仓方案渗透率将从2023年的12%提升至2024年的28%,带动相关软件收入增长45%。

3. 隐私计算一体机

金融、医疗场景对“数据可用不可见”需求爆发。2024年隐私计算硬件市场规模预计突破120亿元,蚂蚁、腾讯云、华控清交三家占据75%份额。

区域竞争格局有何变化?

过去“北上深杭”四极格局正在松动,中西部通过“算力券”补贴实现弯道超车:

(图片来源网络,侵删)

- 贵州贵安新区:华为云全球总部落地,服务器规模达200万台,电价低至0.35元/度,吸引小红书、快手等将冷数据迁移至此。

- 内蒙古和林格尔:凭借年均6℃的自然冷源,数据中心PUE可控制在1.15以下,2024年将新增超10万机柜。

- 成渝枢纽:国家批复全国一体化算力网络枢纽节点,成都聚焦芯片、重庆发力存储,形成互补产业链。

企业如何抓住窗口期?

技术路线选择

中小企业应避免盲目自建数据中心,可优先采用“公共云+专有域”混合架构:核心业务数据存于本地,弹性计算需求调用云端GPU资源,成本可降低40%。

人才策略

2024年大数据人才缺口将达300万,建议采取“校招+外包+众包”三级梯队:

- 校招:锁定985高校数据科学专业应届生,起薪较2023年上涨20%

- 外包:与软通动力、中软国际等合作,按项目制采购数据标注服务

- 众包:通过阿里天池、Kaggle等平台发布算法竞赛,用奖金换解决方案

数据变现路径

除直接售卖数据外,可探索“数据质押融资”新模式。深圳已落地首单案例,某跨境电商以3000万条用户行为数据作为质押,获得银行5000万元授信,利率较信用贷低2个百分点。

潜在风险点在哪?

需警惕三大灰犀牛:

- 数据跨境流动限制:《规范和促进数据跨境流动规定》实施后,涉及个人信息超100万条的业务需通过安全评估,可能延缓跨国企业项目进度。

- GPU芯片断供风险:英伟达A800/H800对华限售,国产昇腾910B性能仅达A100的70%,或导致训练成本上升30%。

- 同质化竞争加剧:全国在建数据中心项目超180个,平均上架率不足55%,部分二三线城市可能出现“空转”现象。

(图片来源网络,侵删)

评论列表