买车首付一般是多少?

答案是:主流方案在20%—50%之间,新能源车型可下探至15%,豪华进口车或征信一般客户常见40%—60%。

首付比例由哪些因素决定?

- 车型指导价:车价越高,金融机构越倾向提高首付,降低风险敞口。

- 金融政策:主机厂贴息时,可把首付压到15%;银行收紧额度时,普遍要求30%以上。

- 个人征信:征信评分低于650,首付至少上浮10%;出现逾期记录,部分机构直接要求50%。

- 贷款年限:选60期长贷,首付通常比24期短贷低5%—8%。

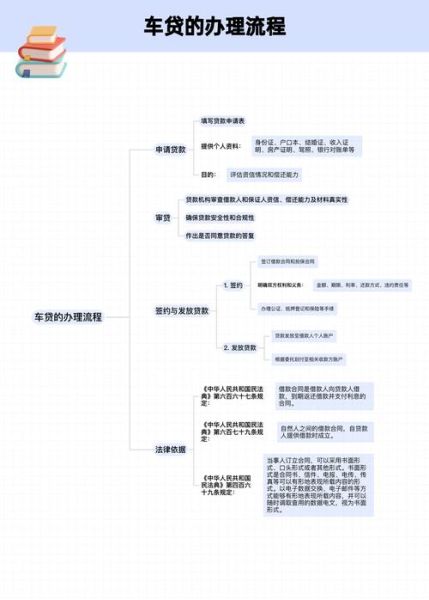

买车贷款流程怎么走?

答案是:五步完成——资质预审→选金融方案→签合同与抵押→放款→提车。

第一步:资质预审

自问:我需要准备哪些材料?

答:身份证、驾驶证、近半年银行流水、社保证明、房产证或租赁合同。4S店金融专员会先把资料上传系统,30分钟出初审结果。

第二步:选金融方案

自问:贴息贷款和银行直贷哪个更划算?

答:

- 贴息贷款:主机厂补贴利息,年化低至2.99%,但需店内上牌、买保险,综合成本可能反升。

- 银行直贷:利率4%—6%,可自由选择保险与上牌,适合征信优质客户。

第三步:签合同与抵押

自问:合同里哪些条款最容易被忽略?

答:

- 提前还款违约金:部分机构收取剩余本金的3%。

- GPS费用:有的打包进月供,有的需一次性付1500—3000元。

- 保险受益人:贷款期内必须把金融机构列为第一受益人。

第四步:放款

银行或金融公司收到抵押登记证书后,1—3个工作日内把款项打给4S店。此时你会收到短信提醒,确认金额与期限无误。

第五步:提车

提车前务必核对:

- 购车发票金额与合同一致;

- 保单生效日期早于提车日期;

- 备用钥匙、三包凭证、首保券是否齐全。

常见疑问快问快答

Q:征信有轻微逾期还能办贷款吗?

A:近两年内不超过3次、累计不超90天的逾期,多数金融公司可接受,但首付会上浮5%—10%。

Q:贷款没批下来定金能退吗?

A:若合同写明“贷款未通过全额退定”可退;若只写“买方原因不退”,则很难追回。签字前一定让销售手写补充条款。

Q:可以提前几年还清最划算?

A:等额本息模式下,前1/3期提前还最省利息;超过贷款期限一半再还,省息效果已不明显。

避坑清单:4S店不会主动告诉你的细节

- 低首付≠低月供:0首付方案往往捆绑高额手续费与高利率,实际年化可超10%。

- 装潢礼包可拆分:贴膜、脚垫、记录仪打包价8000元,分开买只需3000元。

- 保险返点:商业险返点15%—25%,记得索要现金或折现。

- 贷款合同与购车合同分开签:防止捆绑销售,方便后期维权。

新能源车专属政策提示

2024年起,多家新势力推出电池租赁方案:车价立减7万元,电池月租980元,相当于把首付降到10%。但注意:

- 电池所有权归运营公司,

- 6年后需重新签约,

- 二手残值评估会扣减电池价值。

实战案例:15万级家用轿车最优方案

车型:2024款卡罗拉1.2T精英版

指导价:13.98万元

终端优惠:1.8万元

开票价格:12.18万元

金融方案:厂家贴息24期

首付:30%→3.65万元

贷款额:8.53万元

月供:3554元

必要花费:

- 购置税:5400元

- 保险:4800元

- 上牌:500元

提车总支出:4.72万元

写在最后的小贴士

把征信报告提前半年养好,银行流水每月固定进账大于月供2.5倍,信用卡负债率控制在30%以内,你会发现审批速度提升一倍,首付比例还能再谈5%的空间。

评论列表