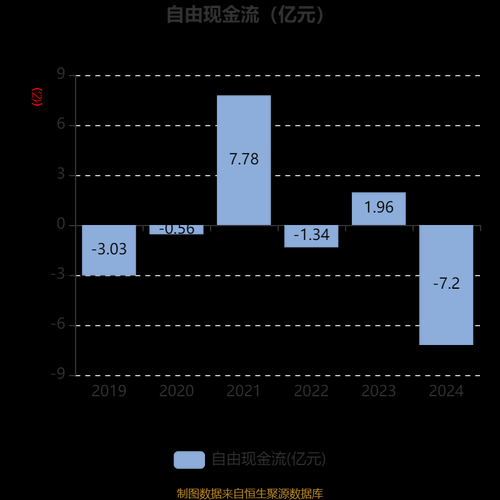

化纤行业现状如何?

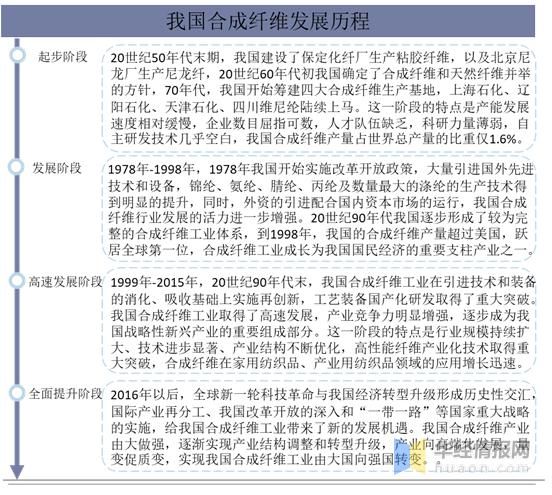

中国化纤产量已连续十余年占全球七成以上,但“大而不强”仍是痛点。2023年国内涤纶、锦纶、粘胶三大品类总产能突破8000万吨,**开工率却徘徊在75%左右**,低端同质化竞争严重。与此同时,**高端差异化纤维进口依存度仍超30%**,如高模低缩涤纶工业丝、超细纤维海岛丝等。

需求端发生了什么变化?

服装用纤维:从“量”到“质”

全球快时尚增速放缓,但**运动、户外、瑜伽细分赛道年复合增长仍达12%**。品牌商对吸湿排汗、抗菌防臭、可降解等功能性纤维需求激增,带动**再生涤纶(rPET)订单三年翻番**。

产业用纤维:下一个千亿级市场

风电叶片、汽车轻量化、医用卫材三大场景拉动**高强高模涤纶、芳纶、聚苯硫醚纤维**需求。仅风电纱一项,预计2025年全球需求就突破50万吨,**国产化率不足40%**,替代空间巨大。

供给端谁在领跑?

头部企业正通过两条路径突围:

- **一体化+规模化**:恒力、荣盛打通“炼化—PTA—聚酯—纺丝”全产业链,吨成本较中小厂低400-600元。

- **技术+品牌**:桐昆、新凤鸣聚焦差别化切片纺,**熔体直纺在线添加技术**使换批时间从72小时缩至15分钟,柔性生产优势明显。

未来五年投资机会在哪?

赛道一:生物基化学纤维

欧盟2024年起对碳足迹超过阈值的化纤征收“碳关税”,**生物基聚乳酸(PLA)、PHBV纤维**迎来窗口期。国内丰原、海正等企业已突破丙交酯—聚乳酸—纤维全流程,**成本降至2.3万元/吨**,接近普通涤纶两倍,但品牌溢价可达50%以上。

赛道二:循环再利用体系

全球品牌2030年再生纤维使用比例目标普遍设定在50%以上。中国目前**再生涤纶产能仅300万吨**,对应1000亿元级回收、分拣、清洗设备市场。重点关注:

- **化学法回收**:三联虹普、赛维尔合作建设的万吨级解聚装置,**rPET粘度降值<0.02**,可直接回用长丝。

- **瓶片直纺技术**:浙江佳人10万吨级装置投产,**能耗较传统切片纺降低18%**。

赛道三:高端装备国产化

德国巴马格、日本TMT垄断高速卷绕头市场,单台售价高达2000万元。国内**北京中丽、欧瑞康(中国)**已突破6000米/分钟卷绕技术,**设备投资回收期缩短至3.5年**,替代逻辑清晰。

潜在风险点有哪些?

自问:原油价格暴涨会重演2011年行业亏损吗?

自答:概率降低。头部企业**PTA自给率超90%**,且通过长约、期货对冲锁定70%以上成本,盈利中枢上移。

自问:欧美“绿色贸易壁垒”会不会卡脖子?

自答:短期影响出口订单,但倒逼国内**碳足迹数据库、可追溯区块链系统**加速落地,长期反而提升龙头溢价。

给投资者的三个实操建议

- 盯住产能投放节奏:2024-2025年国内预计新增聚酯产能1100万吨,**若开工率跌破70%则触发价格战**,回避单纯规模扩张标的。

- 跟踪技术验证节点:生物基纤维关注**丙交酯原料自给率>80%**的企业;循环再利用关注**化学法回收通过FDA食品级认证**的产线。

- 布局隐形冠军:如**烟台泰和**对位芳纶全球市占率第三,**军工防弹、光纤增强**双轮驱动,毛利率长期维持45%以上。

评论列表