环保行业现状:政策与需求双重驱动

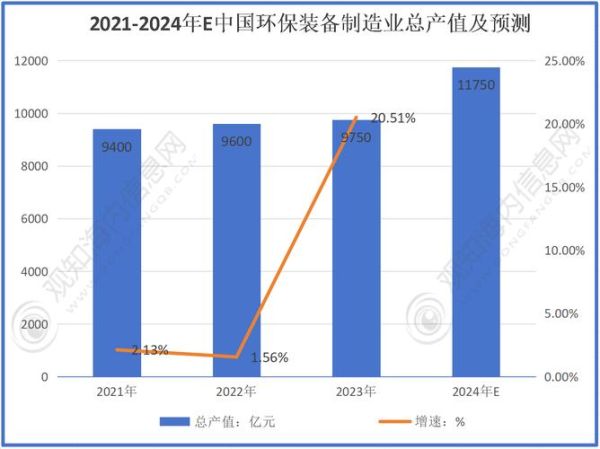

环保行业正在经历“政策+需求”双轮驱动的黄金阶段。2023年《减污降碳协同增效实施方案》落地后,**全国已有29个省份将环保产业列为战略性新兴产业**。从大气治理到固废循环,市场规模年均增速保持在10%以上。

(图片来源网络,侵删)

环保行业前景怎么样?

未来五年,环保行业将呈现三大确定性趋势:

- **碳排放交易市场扩容**:电力行业先行,钢铁、水泥、电解铝将在2025年前全部纳入,带动碳监测、碳咨询需求爆发。

- **县域环保设施补短板**:农村污水、垃圾焚烧项目下沉,中央财政每年安排超300亿元专项资金。

- **绿色技术出海**:东南亚、中东国家开始大规模采购中国脱硫、脱硝装备,出口订单增速连续三年超25%。

环保行业有哪些投资机会?

1. 固废资源化:从“填埋”到“城市矿山”

废旧动力电池回收是当下最火热的细分赛道。2025年退役电池量将达137GWh,**对应镍钴锂金属价值超过700亿元**。头部企业已锁定车企渠道,毛利率维持在35%以上。

2. 工业废水零排放:高盐废水技术突破

煤化工、光伏硅料生产产生的高盐废水处理单价高达60元/吨。**正渗透+蒸发结晶组合工艺**将系统回收率提升至98%,吨水运营成本降至45元以下,IRR可达12%-15%。

3. 碳捕集与封存(CCUS):下一个千亿级市场

国家能源集团锦界电厂15万吨/年CCUS项目投运后,**碳捕集成本已降至280元/吨**。随着碳价突破70元/吨,CCUS项目经济性拐点将在2026年出现。

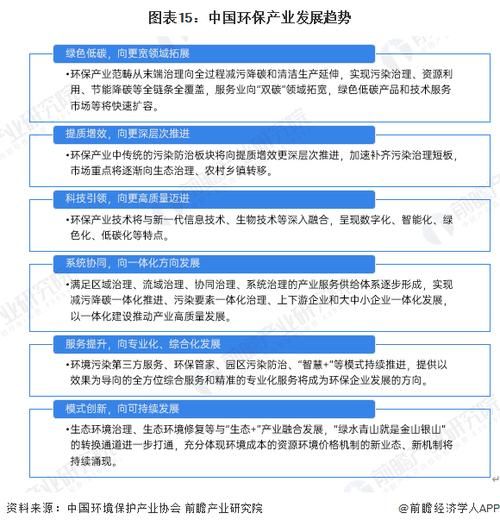

如何筛选环保赛道优质标的?

自问:技术壁垒、现金流、政策弹性哪个更重要?

(图片来源网络,侵删)

自答:先看**现金流稳定性**,垃圾焚烧、水务运营类企业具备10年以上特许经营期;再看**技术迭代速度**,膜分离、等离子体技术更新周期仅3-5年;最后评估**政策弹性**,危废处理资质壁垒高,价格受政策影响波动大。

环保行业投资风险提示

- **地方财政支付延迟**:部分县域PPP项目回款周期超过18个月,需重点考察客户信用评级。

- **技术路线迭代**:例如早期等离子体危废处置技术因能耗过高已被市场淘汰。

- **产能过剩隐忧**:2023年垃圾焚烧新增产能已超需求增速,华东区域出现价格战。

2024年环保产业行动清单

- 关注**生态环境部8月将发布的《新污染物治理行动方案》**,PFAS检测、抗生素去除技术公司有望受益。

- 跟踪**全国碳市场第二个履约周期**成交量变化,提前布局碳资产管理服务商。

- 调研**再生塑料**企业,欧盟碳关税实施后,rPET(再生聚酯)出口价格溢价将达300美元/吨。

(图片来源网络,侵删)

评论列表