2024年还能回暖吗?大概率会温和回升,但结构分化明显。重卡、新能源轻卡率先反弹,传统中卡继续承压。

销量下滑的四大真因

1. 国四切换提前透支需求

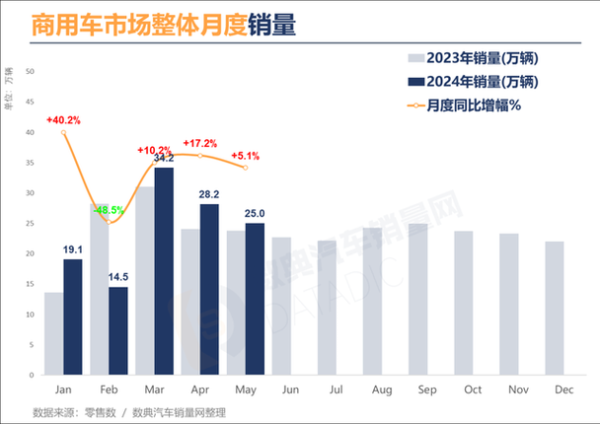

2023年7月国四全面实施,经销商与用户抢在窗口期前集中购车,导致2023Q2单季销量同比暴涨42%,直接透支了2024上半年的订单。

2. 运价低迷抑制换车意愿

中国物流与采购联合会数据显示,2023年公路运价指数全年均值仅98.6点,低于成本线。个体车主平均回本周期从28个月拉长至39个月,换车节奏被迫放缓。

3. 新能源补贴退坡带来观望

2023年起新能源轻卡补贴退坡30%,TCO优势被削弱。调研显示,62%的城配企业将购车计划推迟至2024下半年,等待电池价格进一步下探。

4. 房地产下行拖累工程车

重卡中自卸车占比从2021年的38%跌至2023年的21%,混凝土搅拌车销量连续三年负增长,成为拖累总量的关键变量。

2024年回暖的三大支撑

政策端:以旧换新细则落地

工信部《商用车以旧换新实施方案》明确: - 国三及以下柴油车报废更新最高补贴8万元 - 新能源重卡额外享受3万元/车运营奖励 预计拉动15-20万辆增量需求。

需求端:天然气重卡爆发

油气价差持续扩大(LNG价格仅为柴油的55%),使得天然气重卡TCO优势缩短至1.8年。2024年1-4月天然气重卡渗透率已达38%,全年有望突破45万辆。

供给端:车企价格战趋缓

经历2023年行业性亏损后,头部企业达成默契: - 牵引车折扣率从18%回调至12% - 轻卡单车毛利回升3-5个百分点 渠道库存系数降至1.3的健康区间。

哪些细分市场值得押注?

冷链轻卡:年均增速超25%

预制菜、生鲜电商扩张带动冷藏车需求,2024年市场规模预计突破12万辆。重点布局4.2米蓝牌冷藏车的厂商将获得超额收益。

换电重卡:政策强推场景

唐山、邯郸等钢铁主产区要求2024年底前50%厂内运输车辆实现新能源化,换电重卡凭借5分钟补能优势成为首选,全年销量有望冲击3.5万辆。

房车底盘:小众高毛利

露营经济催生房车改装热潮,基于VAN类轻客改装的B型房车底盘毛利率高达22%,远超传统物流车。

经销商如何抓住反弹窗口?

库存策略:轻资产快周转

采用订单式采购,重点储备天然气牵引车、新能源冷藏车等高周转车型,将库存周期控制在45天以内。

金融方案:降低首付门槛

联合金融机构推出0首付+前6个月只还息方案,针对天然气重卡用户设计油气价差分成还款模式,缓解现金流压力。

服务增值:绑定全生命周期

构建购车-能源-维保-二手车闭环: - 自建LNG加气站给予客户0.3元/升优惠 - 推出5年60万公里延保套餐 - 二手车回购价格高于市场价8%

风险预警:三个关键指标

柴油价格:若突破8.5元/升,天然气重卡经济性将被削弱 电池级碳酸锂价格:低于10万元/吨时,纯电动重卡TCO优势显现 房地产新开工面积:连续3个月同比降幅收窄至5%以内,工程车需求有望企稳

评论列表