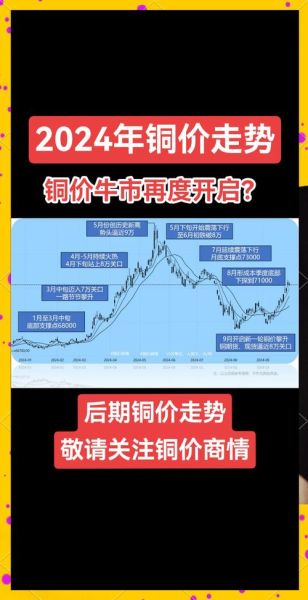

铜价为何波动如此剧烈?

过去十年,**伦铜主力合约**从每吨四千美元飙升至一万一千美元,又快速回落至七千美元区间。造成这种“过山车”的核心原因有三:

- 美元流动性:美联储每一次加息或降息,都会直接改变铜的持有成本。

- 中国社融数据:中国占全球铜消费一半以上,单月新增贷款超预期,铜价往往提前两周启动。

- 南美矿山罢工:智利、秘鲁合计供应全球四成矿产铜,港口停运或工会谈判失败,都会刺激短线拉升。

中国铜产业链全景拆解

上游:矿山与废铜“双轮驱动”

中国自产铜精矿仅占全球8%,**对外依存度超过75%**。为了降低风险,头部冶炼厂正在布局两条路径:

- **海外权益矿**:紫金、江铜在非洲、塞尔维亚锁定未来五年铜精矿长单。

- **再生铜回收**:2023年起,国内再生铜杆产量已突破350万吨,占精铜消费比例升至28%。

中游:冶炼产能“内卷”加剧

中国精炼铜年产能已逼近1300万吨,但**加工费TC/RC却从80美元/吨跌至35美元/吨**。冶炼厂如何突围?

答案在于**硫酸与金银副产**。以某华东大型冶炼厂为例,硫酸价格每上涨100元,即可覆盖铜加工费下滑带来的损失;阳极泥提取的金银更贡献了全年利润的40%。

下游:新能源用铜“弯道超车”

传统电力电缆需求增速放缓至3%,而**新能源车与光伏**正成为增量主角:

- 一辆纯电乘用车用铜83公斤,比燃油车翻四倍。

- 每GW光伏装机耗铜5500吨,海上风电更是高达1.5万吨。

到2028年,新能源领域将贡献中国铜消费增量的**65%以上**。

铜行业未来五年前景如何?

供需缺口会扩大吗?

综合WoodMac、CRU与安泰科的最新模型,2025—2028年全球铜市将出现**年均40—60万吨缺口**。驱动因素包括:

- 存量矿山品位下滑:智利Chuquicamata地下化后,年产量减少18万吨。

- 新增项目投产延迟:秘鲁Quellaveco二期、刚果Kamoa三期均可能推迟6—12个月。

- 中国需求再提速:若新能源车渗透率2028年达到55%,国内精炼铜需求将额外增加120万吨。

价格中枢会抬升到多少?

在美元不出现极端升值的情景下,**伦铜未来五年运行区间大概率落在8500—10500美元/吨**。国内沪铜对应区间62000—78000元/吨,主要依据:

- 边际成本曲线:全球90%分位铜矿C1成本已升至6200美元/吨。

- 绿色溢价:新能源用铜对杂质要求更严,升水将长期维持100—150美元。

- 库存周期:全球显性库存消费比已降至历史低位7天,任何补库动作都会放大波动。

企业如何抓住铜行情红利?

上游矿企:锁定资源+金融对冲

紫金、五矿的经验显示,**提前三年锁定长单TC/RC**并同步在LME做卖出保值,可将价格波动对利润的影响降低至15%以内。

中游冶炼:副产价值最大化

在硫酸价格高位时,**将检修窗口提前或延后**,每吨铜可多赚400—600元;阳极泥中金品位若超过每吨2克,即可考虑自建贵金属车间。

下游加工:绑定大客户+技术升级

铜箔龙头诺德股份通过**绑定宁德时代、比亚迪**,2023年加工费逆势上涨8%;同时6微米以下极薄铜箔占比提升至55%,毛利率高出传统铜杆15个百分点。

投资者最关心的问题答疑

Q:现在是布局铜板块的好时机吗?

A:从估值看,A股铜冶炼板块PB仅1.4倍,低于十年均值1.8倍;从库存看,保税区铜库存已连降十周。若三季度国内电网订单集中释放,**铜价有望挑战年内新高**。

Q:再生铜会冲击矿产铜吗?

A:不会。再生铜杂质高、稳定供应有限,只能替代低端杆线。高端铜箔、漆包线仍需**高纯阴极铜**,两者价差长期维持1000元/吨以上。

Q:美元走强会不会把铜价打回原形?

A:历史数据显示,美元指数与铜价相关系数为-0.65,属于**中度负相关**。若美国通胀持续回落,美元升值空间有限,铜价下行风险可控。

评论列表