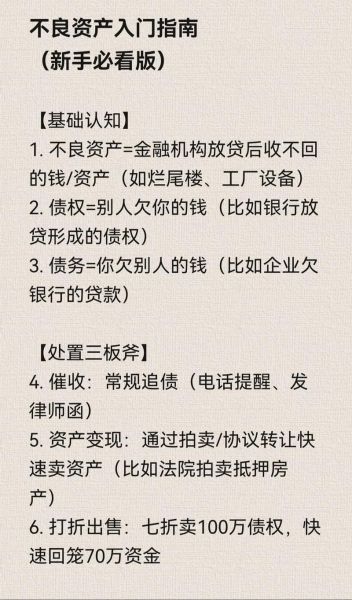

什么是不良资产?它与普通资产有何区别?

不良资产指因债务人违约、抵押物贬值或流动性枯竭而无法按预期收回本金及收益的资产。常见形态包括:银行不良贷款、企业应收账款、司法拍卖房产、违约债券等。 与正常资产相比,不良资产的核心差异体现在:现金流断裂、风险溢价高、信息不对称严重。

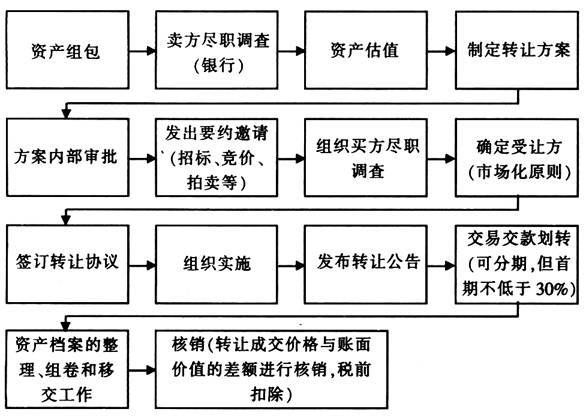

不良资产处置流程全景拆解

第一步:资产包筛选与立项

- AMC(资产管理公司)从银行或企业收购资产包前,需完成债务人背景、担保物权属、诉讼进度三大尽调。

- 关键指标:抵押率≤50%、诉讼时效≥1年、区域司法环境排名全国前30%。

第二步:估值定价模型

估值并非简单打折,而是现金流折现+抵押物快速变现系数+法律成本的复合计算。 举例:某商业物业抵押债权账面价值1亿元,若快速拍卖折扣率35%,扣除税费后回收现金6000万,则合理收购价≤4200万。

如何评估不良资产价值?五大核心维度

维度一:债务人偿债能力画像

通过央行征信、裁判文书网、税务水电数据交叉验证: - 个人债务人:近6个月银行流水是否持续低于当地平均工资? - 企业债务人:是否存在隐形关联担保、抽逃注册资本等风险信号?

维度二:抵押物真实流动性测试

同一栋楼的不同楼层价差可达30%以上。需实地考察: - 商业综合体空置率是否超过40%警戒线? - 工业用地是否涉及土壤污染修复责任?

维度三:司法处置周期测算

一线城市房产从起诉到拍卖平均12-18个月,而三四线城市可能长达3年。需提前计算资金占用成本: 年化12%的融资成本下,1亿元债权延迟1年处置将损失1200万机会收益。

不良资产处置的四种盈利模式

- 折扣变现:以账面价值3-5折收购,通过司法拍卖快速回款。

- 债务重组:与债务人达成债转股、展期降息协议,获取超额收益。

- 资产改造:收购烂尾楼后引入品牌房企代建,溢价销售。

- 证券化:将不良资产打包发行ABS,赚取管理费+超额利差。

个人投资者如何低风险切入?

优先级策略:购买AMC发行的次级ABS份额

优势:100万起投、有资产池分散风险、AMC兜底回购条款。 注意:需核查资产池加权抵押率≤45%、优先/次级比例≥3:1。

次级策略:法拍房代持模式

操作要点: - 选择已腾空、产权清晰的房源; - 通过AMC配资+过桥资金降低自有资金占用; - 过户后6个月内完成装修出售,避免限售政策。

2024年行业趋势预警

1. 地方AMC扩容:预计新增15家地级市AMC,区域竞争加剧导致收购折扣率下降5-8%。 2. 个贷不良爆发:信用卡与消费贷逾期规模或突破1.5万亿,催生AI催收+调解中心新业态。 3. 跨境不良资产:中资企业海外违约债券规模超300亿美元,香港SPV成为处置枢纽。

常见误区解答

误区1:抵押物评估价=回收价? 实际回收价通常为评估价的50-70%,需扣除增值税、契税、拍卖佣金等。

误区2:所有不良资产都能“债转股”? 仅适用于具备持续经营能力、行业周期触底的企业,如光伏、钢铁等过剩产能领域。

误区3:法拍房一定低于市场价? 核心城市学区房法拍溢价率可达20%,需对比同小区近3个月真实成交价。

评论列表