兖州煤业是谁?行业地位如何?

兖州煤业股份有限公司(简称“兖煤”)是山东能源集团控股的A+H股上市平台,主营煤炭开采、洗选、销售及煤化工、铁路运输、电力热力。2023年商品煤产量约1.1亿吨,**位列中国第四、全球前十**,在华东区域拥有绝对话语权。其“陕蒙基地+澳洲基地”双轮驱动,既锁定国内高热值动力煤,又掌握海外优质焦煤资源,形成**成本梯度互补**。

(图片来源网络,侵删)

行业大背景:煤炭真的会被新能源完全替代吗?

不会。尽管风光装机持续高增,但**煤电仍是我国电力系统压舱石**。国家能源局预计2030年前煤炭在一次能源占比仍高于45%,叠加化工、钢铁需求韧性,兖州煤业的核心市场并未消失,只是需求结构从“总量高增”转向“高卡煤+化工煤”的结构性机会。

兖州煤业未来五年盈利核心驱动

1. 资源储备与产能释放节奏

- **陕蒙基地**:营盘壕、石拉乌素等千万吨级矿井进入产能爬坡期,2025年前后合计增量2000万吨。

- **澳洲基地**:莫拉本井工矿完成扩产,焦煤比例提升至35%,吨煤净利比动力煤高出约150元。

- **后备资源**:近期收购内蒙古霍林河矿区探矿权,新增可采储量4.6亿吨,保障2030年前接替。

2. 成本控制的三张王牌

- **自有铁路专用线**:兖州矿区铁路环线年运能6000万吨,吨煤运费比公路低30-40元。

- **智能化开采**:2023年已建成6座国家级示范矿,单井人均工效提升40%,吨煤人工成本降至22元。

- **长协价+现货价组合**:年度长协占比60%锁定基础利润,剩余40%随行就市捕捉价格弹性。

3. 煤化工与绿氢耦合的新增长极

榆林能化二期年产80万吨烯烃项目2025年投产,**煤炭就地转化率提升至55%**,规避运煤成本。同步布局“绿氢+煤化工”示范,利用采煤塌陷区建设1GW光伏制氢,降低合成氨碳排放强度30%,打开碳交易收益空间。

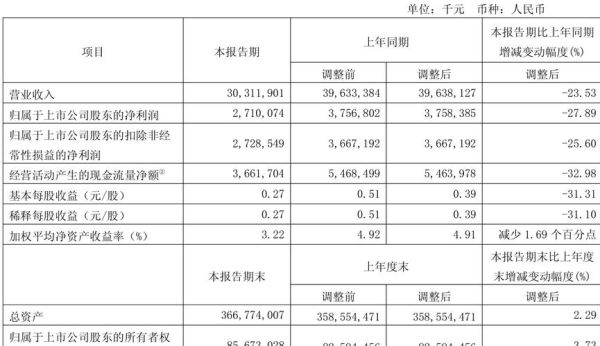

财务透视:高股息能否持续?

2020-2023年公司分红率稳定在55%-60%,按2023年每股收益2.86元测算,**当前A股股息率约8.5%**。未来五年自由现金流测算:

- 资本开支峰值已过:2024-2026年CAPEX年均120亿元,较2020-2022年下降30%。

- 债务结构优化:2023年末资产负债率54%,较2019年下降12个百分点,财务费用率降至2.1%。

- 现金流安全边际:即使煤价回落至600元/吨(秦港Q5500),经营性现金流仍可覆盖分红与债务偿还。

风险清单:哪些变量可能打破盈利逻辑?

| 风险因子 | 概率 | 影响路径 | 对冲措施 |

|---|---|---|---|

| 澳洲出口政策收紧 | 中 | 焦煤销量下滑 | 提前布局蒙古、加拿大焦煤采购长单 |

| 国内电价管制超预期 | 低 | 长协煤价被压制 | 提高化工煤、喷吹煤销售占比 |

| 碳税加速落地 | 高 | 吨煤成本增加20-30元 | 绿氢项目获取CCER收益抵消 |

估值对比:兖煤A股、H股谁更便宜?

截至2024年4月,兖煤A股PE(TTM)5.8倍,H股仅4.3倍,**折价率26%**。横向对比中国神华PE 7.2倍、中煤能源6.5倍,兖煤估值处于板块洼地。若给予2025年6倍PE,对应A股目标价22元,H股目标价18港元,潜在上行空间30%-40%。

投资者最关心的问题:现在上车还是等回调?

短期看,夏季用煤旺季+水电出力不足,煤价仍有支撑;中期看,公司2024Q2将启动10亿元回购,**托底股价意图明确**。对于追求高股息的价值投资者,当前价位已具备配置价值;对于交易型资金,可等待煤价二次探底至700元/吨以下再分批建仓。

(图片来源网络,侵删)

评论列表