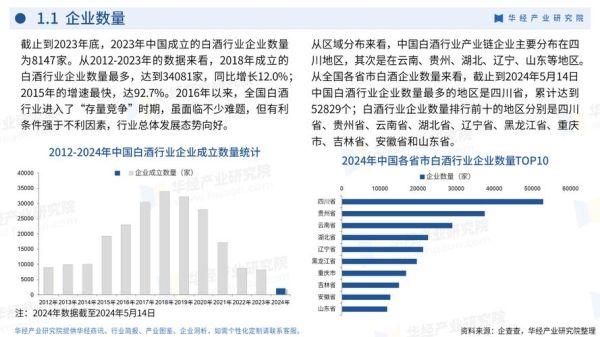

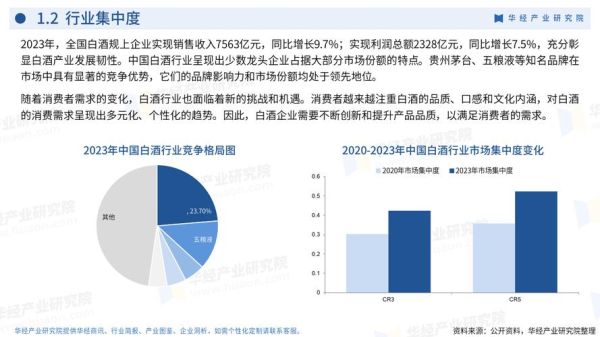

一、白酒行业整体趋势:量减价升背后的逻辑

过去十年,中国白酒产量从高峰期的1358万千升一路下滑至2023年的671万千升,**但行业收入却从5400亿元增长至7500亿元**。这一“量减价升”现象并非偶然,而是**消费升级、品牌集中、渠道变革**三大力量共同作用的结果。

自问:为什么产量下降反而收入上升?

自答:高端与次高端价格带扩容,**单瓶出厂均价从2015年的42元提升至2023年的112元**,头部酒企通过提价与结构升级抵消了量减影响。

二、消费结构变化:谁在买白酒?

1. 新中产成为绝对主力

30-45岁人群贡献了白酒消费的**62%**,其中年收入20万以上的家庭占比从2018年的34%提升至2023年的51%。他们更关注**品牌故事、产区稀缺性、饮用场景仪式感**。

2. 女性与Z世代悄然入场

2023年京东数据显示,**女性白酒消费占比达23%**,低度化、果味化产品增速超80%。Z世代则通过抖音、小红书被“种草”小众香型,如**米香型、兼香型**。

三、价格带机会:高端稳、次高端卷、大众带分化

高端(800元以上):茅台、五粮液占据90%份额,**金融属性与社交刚需**支撑价格刚性。2024年飞天茅台散瓶批价仍将稳定在2700元以上。

次高端(300-800元):竞争最激烈的战场,**剑南春、汾酒、洋河、古井**贴身肉搏。核心逻辑是**宴席场景复苏+区域龙头全国化**,但需警惕库存周期。

大众带(100元以下):出现“哑铃型”分化,**光瓶酒(如牛栏山、玻汾)与区域盒装酒**两极增长,中间价位带被挤压。

四、渠道革命:从“盘中盘”到“全域零售”

1. 传统经销商的生死劫

过去依赖团购的经销商,2023年**库存周转天数从45天暴增至92天**。酒企开始直控终端,**i茅台、五粮液新零售平台**直接触达消费者。

2. 直播电商的AB面

抖音酒类GMV 2023年增长220%,但**80%销量来自99元以下贴牌酒**。品牌方正尝试通过**“达人种草+品牌自播+私域沉淀”**三板斧破局。

五、政策与资本:看不见的手如何左右行业?

消费税改革:若按2023年传闻的“后移至零售环节征收”,**区域性中小酒企或面临5%-8%的利润挤压**,而高端酒可通过提价转嫁。

资本降温:2023年白酒行业融资事件仅9起,**较2021年下降76%**。但**华润、复星等产业资本**仍在低调布局,如华润入主金沙、景芝。

六、2024年投资机会:三条黄金赛道

1. 老酒证券化

中国酒业协会数据显示,**老酒市场规模已突破1000亿元**。具备**真实年份认证+限量发行+流通渠道**的企业(如酒鬼酒内参、舍得)值得关注。

2. 产区并购

四川、贵州政府推动“**小巨人酒企整合**”,**年产3000-5000千升、拥有老窖池的中小酒厂**将成为并购标的,估值普遍在3-5倍PS。

3. 技术赋能

**AI勾调、区块链溯源、数字化品鉴**正在改变行业。例如国台酒业通过“**数字酒证**”实现原酒资产化,2023年交易额达12亿元。

七、风险预警:三大暗礁需警惕

1. 价格倒挂:2023年双十一期间,**某次高端大单品线上到手价低于经销商进货价15%**,引发渠道抗议。

2. 需求断层:若2024年宏观经济复苏不及预期,**500-800元价格带可能出现“消费降级”至300元档**。

3. 食品安全黑天鹅:**塑化剂、甜蜜素**等历史事件表明,行业仍缺乏系统性风险管控。

八、未来十年:白酒的终局是什么?

参考日本清酒行业经验,**当人均GDP突破2万美元时,高端化与利基化并存**。中国白酒可能走向:

- **CR5市场份额从40%提升至70%**,中小酒企转型文创或基酒供应商

- **“白酒+文旅”融合**,如茅台镇2023年接待游客800万人次,酒旅收入占比达25%

- **国际化突破**,通过“**鸡尾酒化、年轻化、场景化**”切入欧美市场,但需解决**口味适配与关税壁垒**

自问:现在入场还来得及吗?

自答:**结构性机会永远存在**,但需放弃“普涨”幻想,**深耕细分赛道、绑定核心产区、掌握渠道数据**才是穿越周期的关键。

评论列表