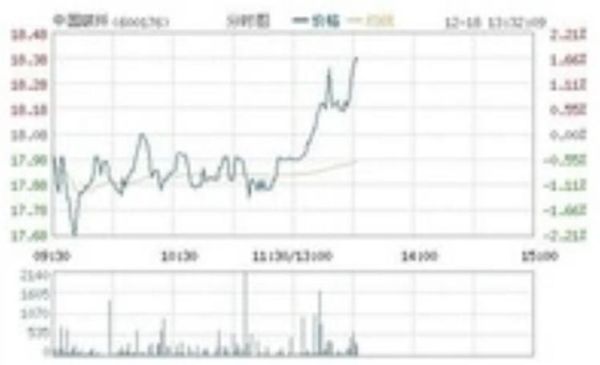

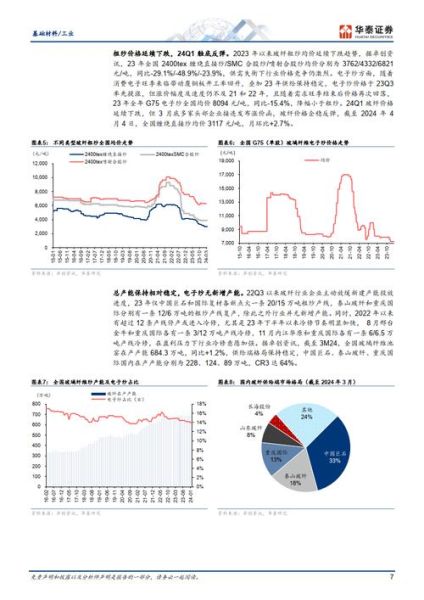

2017年玻纤行业整体表现如何?

2017年,全球玻纤行业迎来量价齐升的复苏周期。中国作为全球最大的玻纤生产国,全年产量突破385万吨,同比增长12.4%;全球市场规模达到108亿美元,增速创近五年新高。需求端风电、汽车轻量化、电子电器三大领域贡献了超过70%的增量,而供给端受环保核查与冷修产能影响,实际有效供给仅增长8%,供需缺口推动价格中枢上移。

玻纤价格为何在2017年持续走高?

1. 原材料与能源成本抬升

叶腊石、硼钙石等矿石价格全年上涨18%-25%,天然气均价同比上浮22%,直接推高吨玻纤成本约300元。

2. 环保限产压缩供给

山东、浙江、重庆三大主产区先后执行采暖季限产30%-50%,导致行业开工率一度降至78%,远低于常年90%水平。

3. 库存周期逆转

年初行业库存45天,到三季度末已降至22天,部分规格产品出现“一货难求”,贸易商加价5%-8%抢货。

风电抢装对玻纤需求拉动有多大?

2017年中国风电新增装机19.5GW,其中超过60%项目集中在下半年并网。每GW风电约需1.2万吨玻纤,仅此一项就带来23万吨增量需求,相当于两条年产10万吨池窑的全年产量。

汽车轻量化领域渗透率如何提升?

国内乘用车单车玻纤用量从8.5kg提升至11.2kg,热塑纱需求增速高达28%。宝马、蔚来等车企开始批量使用HP-RTM工艺,使玻纤复材在电池包上盖、后防撞梁的渗透率突破35%。

电子纱价格为何波动更剧烈?

电子纱细度集中在4-9微米,技术壁垒高,全球仅6家企业能量产。2017年铜箔、树脂同步涨价,CCL厂商被迫接受电子纱季度调价,7628布全年涨幅42%,远超粗纱的19%。

出口市场呈现哪些新特征?

- 美国对中国玻纤征收反倾销税13.8%,但东南亚转口贸易增长37%,部分企业通过越南、泰国建厂规避壁垒。

- 欧洲风电纱订单向高模量E8玻纤升级,单价较普通E6高出220美元/吨。

- 印度市场因本土产能不足,从中国进口量激增65%,成为第二大出口目的地。

2018年价格还能继续上涨吗?

供给端:2018年国内新增池窑产能35万吨,但巨石、泰山等龙头将12万吨产能转向高附加值热塑纱,实际粗纱有效增量仅23万吨。

需求端:风电补贴退坡引发抢装延续,预计新增装机22GW;汽车领域热塑纱需求增速维持25%以上。

综合判断:2018年上半年粗纱价格仍有5%-8%上行空间,下半年随着供给释放可能高位震荡;电子纱因5G建设启动,或再涨10%-15%。

中小企业如何应对成本压力?

1. 窑炉大型化改造:将6万吨级升级为10万吨级,能耗可降12%;

2. 布局上游原料:与叶腊石矿山签订3-5年长协,锁定成本;

3. 差异化产品:开发低介电LFT纱,溢价能力达800元/吨。

投资者应关注哪些信号?

• 库存天数连续两周回升至30天以上,预示价格拐点;

• 天然气价格突破3.2元/立方米,可能触发新一轮提价;

• 欧盟对中国玻纤织物反补贴调查立案,需警惕出口风险。

评论列表