买保险要注意哪些条款?重点盯免责条款、等待期、免赔额、赔付比例、续保条件。

一、买保险怎么选保险公司?四个维度帮你筛出靠谱机构

1. 偿付能力:保险公司会不会“赔不起”?

**核心指标:综合偿付能力充足率≥100%,风险综合评级B类以上。** - 打开保险公司官网→“公开信息披露”→“偿付能力报告”,季度更新一次。 - 若某家机构连续两季低于红线,监管会启动接管,消费者可优先选择A类公司。 - **小技巧**:把近三年的数据拉成折线图,趋势向上更安心。 ---2. 服务网络:理赔时能不能就近办理?

- **线下网点**:寿险看省级分公司数量,车险看县级机构覆盖。 - **线上通道**:APP是否支持7×24小时报案、视频查勘、电子签名。 - **实测方法**:拨打官方客服电话,记录接通时长与人工服务解决率。 ---3. 理赔效率:出险后多久能拿到钱?

- **官方披露**:每年《保险公司理赔服务年报》会公布“平均结案周期”“获赔率”。 - **行业均值**:寿险平均2.3天,车险平均1.8天,高于均值的公司可优先考虑。 - **用户口碑**:在银保监会官网“消费投诉通报”里,投诉量/保费规模越低越好。 ---4. 产品匹配度:便宜≠适合,需求优先

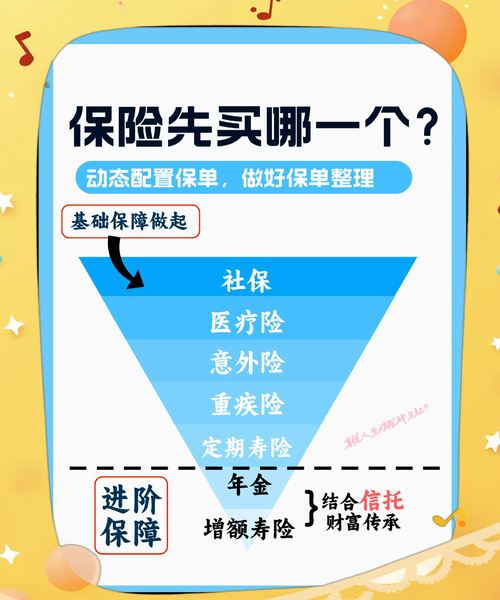

- **先定需求**:家庭支柱先配定期寿险,孩子先配百万医疗+重疾,老人先配防癌医疗。 - **再比价格**:同类型产品用“责任免除最少、等待期最短、增值服务最多”三项打分。 - **案例**:30岁男性保100万定寿,A公司年交1200元但免责3条,B公司年交980元但免责7条,优先选A。 ---二、买保险要注意哪些条款?逐条拆解合同里的“坑”

1. 免责条款:哪些情况一分钱不赔?

- **寿险**:两年内自杀、酒驾、战争核辐射通常免责。 - **重疾险**:遗传性疾病、感染HIV期间发生的恶性肿瘤多数除外。 - **医疗险**:整形手术、视力矫正、怀孕分娩相关费用基本不报。 - **阅读技巧**:把免责条款打印出来,用荧光笔标出与自身职业、健康史相关的项目。 ---2. 等待期:多久以后才生效?

- **重疾险**:普遍90-180天,等待期内确诊轻症/中症,退还保费合同终止。 - **医疗险**:30-90天,扁桃体、甲状腺结节等既往症可能延长至120天。 - **意外险**:通常无等待期,次日零时生效。 - **避坑提示**:如果体检刚发现肺结节,尽量选等待期90天的产品。 ---3. 免赔额与赔付比例:自费多少才给报?

- **百万医疗**:常见1万元年免赔额,重疾0免赔更友好。 - **门诊险**:单次100元免赔,日限额300元,适合补充社保。 - **赔付比例**:经社保结算后100%报销,未经社保只报60%,投保时勾选“有社保”可省保费。 ---4. 续保条件:身体变差还能不能买?

- **保证续保**:写进合同的“6年保证续保”优于“承诺续保”,后者可随时停售。 - **费率调整**:长期医疗险允许整体调价,但需满足赔付率>85%且上市满3年。 - **实操建议**:优先选择销量大、健康告知宽松、停售风险低的产品。 ---三、常见疑问快问快答

Q1:线上买保险靠谱吗?

A:电子保单与纸质保单法律效力相同,关键看平台是否持《保险中介许可证》,支付后30分钟内可在保险公司官网验真。Q2:体检异常要不要告知?

A:健康告知问到的必须如实回答,没问到的可以不答。若不确定,把近两年的体检报告拍照上传智能核保,30秒出结论。Q3:买完后悔了能退吗?

A:长期险有15天犹豫期,全额退保;一年期医疗险生效后退保按未满期净保费退还,可能损失30%-50%。 ---四、三步完成投保决策

1. **列需求**:用Excel做家庭保单检视表,缺口一目了然。 2. **筛公司**:用“偿付能力>150%+投诉率<0.5‰”做首轮过滤。 3. **抠条款**:把免责、等待期、续保条件截图发给保险经纪人,要求逐条解释。 照着以上步骤,普通人也能在两周内配齐高性价比保障。

(图片来源网络,侵删)

评论列表