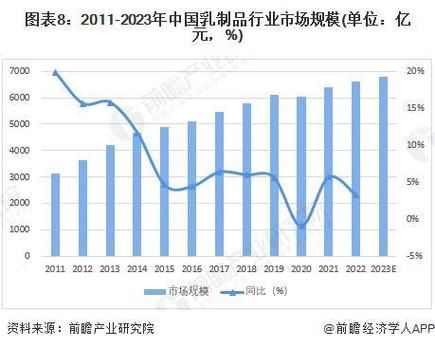

行业现状:谁在领跑?谁在追赶?

中国乳业已步入“双寡头+区域龙头”的成熟格局。伊利、蒙牛两大集团合计市占率接近45%,光明、新希望、君乐宝等区域性品牌则在低温奶、特色酸奶等细分领域发力,形成错位竞争。

——那么,区域乳企还有机会突围吗?

自问自答:有,但必须抓住冷链下沉与品类创新两条主线,把“新鲜”做成护城河。

(图片来源网络,侵删)

消费结构升级:从“喝得上”到“喝得好”

- 高端白奶年复合增速保持在12%以上,金典、特仑苏持续提价仍供不应求。

- 零乳糖、A2β-酪蛋白等功能性产品渗透率三年翻番,解决“乳糖不耐”痛点。

- 低温鲜奶在一线城市的家庭渗透率突破60%,成为乳企利润新引擎。

供应链革命:从“牧场到餐桌”的48小时战争

头部企业正在把奶源半径缩短至300公里以内,通过智慧牧场+城市工厂+前置仓的三级网络,实现当日挤奶、次日上架。 自问自答:中小乳企没有资本建牧场怎么办? 可采取“订单农业”模式,与优质牧场签长期锁价协议,同时引入第三方冷链降低物流成本,把省下的钱投入品牌营销。

价格带裂变:5元、10元、15元背后的消费心理

| 价格带 | 代表产品 | 核心卖点 | 目标人群 |

|---|---|---|---|

| 5元 | 基础白奶 | 日常刚需 | 三线以下家庭 |

| 10元 | 高端白奶 | 蛋白含量3.6g/100ml | 新锐白领 |

| 15元+ | 草饲、有机、A2 | 稀缺奶源+功能加持 | 精致妈妈 |

渠道重构:社区团购与会员店的冰火两重天

2023年社区团购乳品GMV同比下滑18%,而山姆、Costa会员店的乳品销售额增长35%。 自问自答:社区团购失灵了吗? 并非失灵,而是补贴退潮后,低价白奶失去吸引力;相反,会员店通过大包装+独家定制把乳品的家庭囤货场景做到极致,实现量价齐升。

政策风向:新国标与碳中和的双重考验

- 2025年新国标将生乳蛋白标准从2.8g提到3.0g,中小牧场面临淘汰或升级。

- 头部企业已公布碳中和路线图,伊利承诺2050年全产业链碳中和,蒙牛2025年实现碳达峰。

未来五年:三大增量赛道

1. 中老年功能奶

中国50岁以上人口达4.8亿,针对骨质疏松、心血管健康的高钙低脂奶、植物甾醇奶需求井喷。

2. 奶酪零食化

奶酪棒之后,奶酪杯、奶酪薯片等跨界产品将打开200亿新增市场,关键在减钠技术突破。

3. 乳基饮品+咖啡

瑞幸、库迪的“奶咖大战”让专用调制乳需求暴涨,乳企需研发更高乳脂、更稳定发泡的B端产品。

(图片来源网络,侵删)

投资视角:估值逻辑正在生变

过去PE只看营收增速,现在更看重毛利率提升曲线与ESG评级。 自问自答:二级市场还能上车吗? 可盯紧低温奶占比超30%且自有奶源比例持续上升的企业,这类标的在下一轮周期中具备戴维斯双击潜力。

(图片来源网络,侵删)

评论列表