古井贡酒为什么涨价?核心动因拆解

古井贡酒为什么涨价?成本抬升、品牌升级、渠道利润再分配是三大主因。

(图片来源网络,侵删)

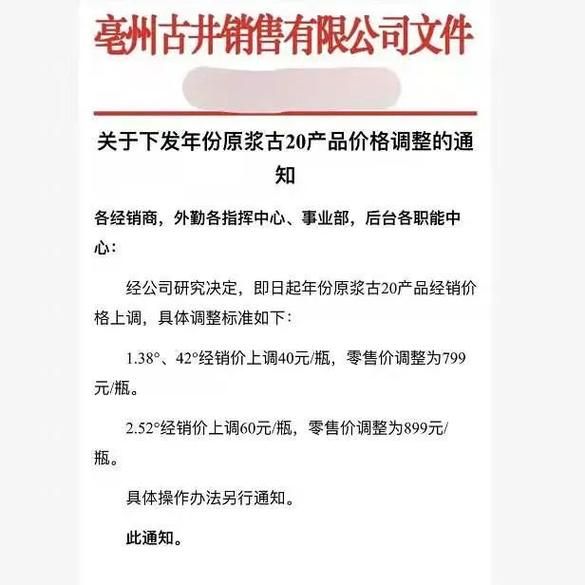

- 原料端:2023年高粱、小麦价格同比上涨18%,包装材料PET上涨25%,直接推高吨酒成本约120元。

- 品牌端:公司提出“次高端全国化”战略,年份原浆·古20以上产品占比从2021年的12%提升至2023年的27%,结构升级带动出厂价自然上移。

- 渠道端:安徽大本营终端利润率长期低于竞品口子窖,通过提价给经销商让出5%—8%空间,提升推力。

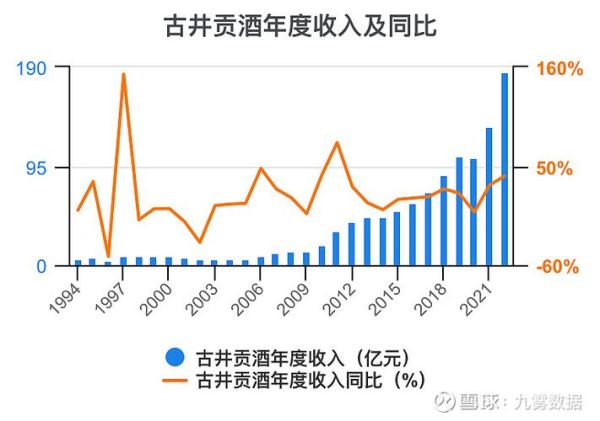

古井贡酒行业分析:区域龙头的全国化路径

1. 行业地位:稳坐徽酒头把交椅

2023年古井贡酒营收202.3亿元,同比增长21.2%,连续五年领跑徽酒板块,净利润45.1亿元,净利率22.3%,高于行业平均的18.5%。

2. 产品结构:古20以上成利润引擎

| 产品线 | 出厂价(元/瓶) | 2023销量占比 | 毛利率 |

|---|---|---|---|

| 年份原浆·古26 | 1288 | 3% | 86% |

| 年份原浆·古20 | 688 | 24% | 82% |

| 年份原浆·古16 | 388 | 31% | 78% |

| 古井贡酒·年份原浆 | 168 | 42% | 65% |

古井贡酒涨价背后的供需逻辑

供给端:产能扩张但基酒仍稀缺

2023年古井贡酒基酒产能11万吨,实际产量9.4万吨,优质基酒储存周期需5年以上,导致高端产品供给弹性有限。

需求端:宴席场景复苏+商务升级

- 安徽婚宴市场用酒价位带从2021年的200元升级至2023年的300—400元,古井贡酒·古16直接受益。

- 江苏、河南等省外市场商务宴请占比提升,古20以上产品销量增速超40%。

古井贡酒全国化三大难题与对策

难题1:省外渠道利润薄

河南市场古20一批价仅630元,低于安徽本土80元,经销商积极性不足。

对策:2024年推出“星火计划”,对省外核心终端给予陈列费+品鉴会双补贴,单店投入提升至1.5万元/年。难题2:品牌认知度断层

山东消费者认知仍停留在“百元古井”,次高端接受度低。

对策:联合央视《中国诗词大会》投放硬广,重点城市高铁站LED屏全覆盖,2024年品牌费用预算同比增加35%。难题3:竞品挤压

江苏市场面临洋河梦6+、今世缘国缘四开双重夹击。

(图片来源网络,侵删)

古井贡酒未来三年看点

看点1:黄鹤楼协同效应

2023年黄鹤楼酒业营收18.7亿元,同比增长32%,湖北市场与古井形成“双品牌”矩阵,预计2026年省外收入占比突破40%。

看点2:数字化营销

“古井贡酒官方商城”小程序2023年GMV达4.2亿元,复购率38%,通过扫码红包将消费者数据沉淀至CRM系统,精准推送生日宴请用酒券。

看点3:产能储备

智能园区二期2025年投产后,基酒产能将增至15万吨,支撑古26以上超高端产品放量,吨酒成本有望下降8%—10%。

(图片来源网络,侵删)

评论列表