储能电池行业为什么突然爆发?

过去两年,全球新增储能装机量从10GW跃升至35GW,**年复合增长率超过50%**。驱动因素有三: - 新能源并网比例提升,电网对调峰调频需求激增 - 碳酸锂价格回落,**电芯成本下降30%以上** - 美国IRA法案、中国分时电价政策,直接放大项目收益率

自问自答:爆发是短暂风口还是长期趋势?**只要风光发电占比继续提升,储能需求就会刚性增长**,因为电力系统无法靠火电兜底一辈子。

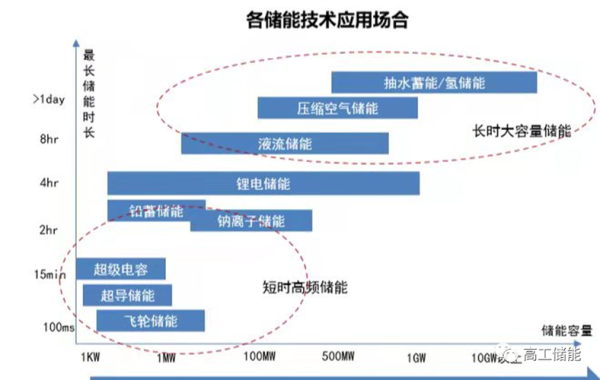

储能电池有哪些技术路线?谁主沉浮?

1. 磷酸铁锂:当下绝对王者

2023年全球储能电芯出货量中,**磷酸铁锂占比高达92%**。 优势: - 循环寿命6000次以上,度电成本低至0.5元 - 热稳定性高,通过针刺实验不冒烟 - 产业链成熟,宁德、比亚迪、瑞浦等巨头产能>500GWh

隐忧:能量密度触及天花板,**集装箱系统已逼近2MWh极限**,继续提升需靠大容量电芯。

2. 三元锂电池:高端场景的倔强

虽然份额不足5%,但在**欧美家用储能**中仍占30%。 - 能量密度高,同体积多装15%电量 - 低温性能优,-20℃容量保持率>80% 缺点:成本高、热失控风险大,**特斯拉Powerwall 3已转向磷酸铁锂**。

3. 钠离子电池:成本杀手的野望

2025年后可能改写游戏规则。 - 原料碳酸钠价格仅为碳酸锂的1/50 - 低温-40℃可正常工作,**北方储能项目优势明显** - 循环寿命已达4000次,接近磷酸铁锂早期水平

瓶颈:能量密度120Wh/kg,**系统体积比磷酸铁锂大20%**,只适合对体积不敏感的场景。

4. 液流电池:长时储能的终极答案?

全钒液流电池示范项目已做到**4小时储能度电成本0.75元**。 - 循环寿命>20000次,电解液可永久回收 - 功率与容量独立设计,**扩容只需增加电解液罐** 挑战:初装成本3000元/kWh,是磷酸铁锂的2倍,**需靠政策补贴或峰谷价差>1元/kWh才能盈利**。

储能电池行业前景如何?数据不会说谎

全球需求侧测算

- 2025年全球储能新增需求:180GWh - 2030年突破:600GWh - **中国、美国、欧洲合计占75%市场份额**供给侧的军备竞赛

2024年Q1头部企业产能利用率: - 宁德时代:85% - 比亚迪:78% - 二线厂商普遍<50%,**行业即将进入价格战阶段**

系统集成环节谁在赚钱?

电芯占系统成本60%,但**集成商拿走了40%的毛利**。 - 阳光电源:2023年储能系统毛利率24.6% - 华为数字能源:通过智能温控+AI调度,**将系统循环效率提升2%**,相当于每100MWh项目多赚200万元

自问自答:集成商的核心壁垒是什么?**不是硬件,是软件算法和电网理解能力**。

储能电池安全如何破局?

2023年全球储能火灾事故27起,**80%发生在调试或并网首年**。 技术对策: - 气凝胶隔热垫:将电芯间热蔓延时间从5分钟延长到30分钟 - 全氟己酮灭火剂:灭火浓度仅为七氟丙烷的1/3 - **AI预警系统**:通过电压波动0.1秒级异常检测,提前15分钟报警

未来三年最值得关注的变量

1. **固态电池**:丰田2027年量产计划能否兑现?能量密度或达400Wh/kg 2. **电力现货市场**:山东、山西已试点,峰谷价差扩大3倍将直接提升项目IRR 3. **回收体系**:磷酸铁锂回收率仅5%,**政策强制2025年需达到20%**,将重塑成本曲线投资者如何押注赛道?

- **电芯环节**:关注具备钠离子电池量产线的企业,如华阳股份 - **系统环节**:选择有海外渠道的公司,美国储能项目毛利率比国内高10个百分点 - **材料环节**:磷酸锰铁锂正极、复合集流体等**渗透率从0到1**的阶段自问自答:现在入场晚不晚?**行业才到1到10的阶段,真正的洗牌要等2026年**。

评论列表