电子器件行业前景如何?一句话:需求持续扩张,但结构性分化明显,高端芯片与功率器件仍是资本与政策双重押注的主赛道。

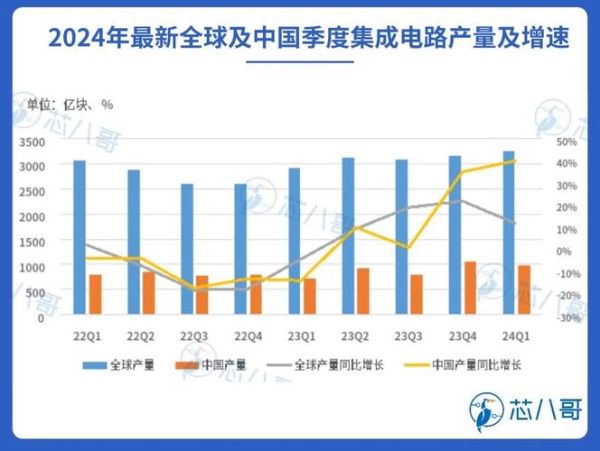

全球半导体周期走到哪一步?

过去两年,消费电子砍单、库存高企让行业进入“主动去库存”阶段。进入2024年,**三大信号**表明周期底部已现:

- 台积电、三星的稼动率连续两个季度回升,**7nm及以下先进制程订单排队至Q3**。

- 渠道端库存周转天数从高峰的90天降至65天,**回到健康区间**。

- 费城半导体指数(SOX)年初至今上涨28%,**跑赢纳指**。

简言之,**“补库存+AI算力需求”**正推动行业从谷底爬升,但复苏节奏呈“N型”——先急后缓。

2024年半导体市场趋势:三条主线

主线一:AI芯片从训练走向推理,边缘侧爆发

训练端GPU仍由英伟达垄断,但**推理端ASIC、FPGA需求激增**。为什么?

因为云厂商发现,**一次ChatGPT查询成本约0.36美分**,而使用定制芯片可降至0.12美分。谷歌TPU、亚马逊Inferentia订单翻倍,带动**台积电5nm、7nm产能利用率重回90%+**。

主线二:汽车功率器件“缺货”变“结构性过剩”

2021年车规MOSFET、IGBT交期曾长达52周,如今:

- 中低压MOSFET交期缩短至14周,**价格回落15%**。

- 高压SiC模块仍缺货,**交期维持40周以上**。

结论:Tier1厂开始**“砍硅基、抢碳化硅”**,2024年SiC衬底产能缺口仍有20%,天岳先进、Wolfspeed扩产竞赛白热化。

主线三:先进封装成为“第二战场”

摩尔定律放缓,**CoWoS、SoIC、Foveros Direct**等2.5D/3D封装成为性能跃升关键。苹果M3 Ultra采用台积电SoIC+InFO组合,**晶体管密度提升40%而功耗降低25%**。2024年全球先进封装市场规模将达420亿美元,**年复合增速12%**,高于传统封测的3%。

中国供应链的机会与卡点

机会:国产替代进入“深水区”

美国BIS新规将16/14nm以下EDA工具纳入管制,倒逼国产链条加速:

- EDA:华大九天模拟全流程工具**已导入中芯国际55nm产线**。

- 设备:中微刻蚀机进入台积电5nm产线,**验证通过率超80%**。

- 材料:沪硅产业12英寸硅片**月产能突破45万片**,良率追平日企。

卡点:先进制程与生态瓶颈

即使国产28nm DUV光刻机年底交付,**与ASML EUV仍有2代差距**。更棘手的是IP生态:Arm V9架构授权受限,**RISC-V虽开源但软件栈碎片化**,导致手机SoC厂商观望。

投资者如何押注2024?

选股逻辑:从“周期”到“成长”

传统封测、消费电子芯片估值修复空间有限,**“AI+汽车+先进封装”**才是α来源:

- **AI芯片设计**:寒武纪、海光信息受益于国产服务器替代。

- **SiC全产业链**:天岳先进(衬底)、斯达半导(模块)订单锁定至2025年。

- **先进封装材料**:华海诚科环氧塑封料通过日月光认证,**单价较传统产品高3倍**。

风险预警:警惕“二次去库存”

如果Q3消费电子复苏不及预期,**部分MCU、CIS厂商库存可能再次攀升**。跟踪指标:台积电月度营收环比增速低于5%、MLCC价格跌破成本线。

企业如何穿越周期?

头部厂商已给出答案:

- **绑定大客户**:韦尔股份与比亚迪签订CIS长期协议,**锁定未来3年50%份额**。

- **研发前置**:士兰微将8%营收投入SiC MOSFET研发,**比行业均值高3个百分点**。

- **产能弹性**:长电科技将部分传统封装产线改造成Chiplet,**切换周期仅6个月**。

结语

电子器件行业不再是简单的“缺货-扩产-过剩”循环,**AI、汽车电动化、地缘政治**正在重塑游戏规则。2024年,谁能抓住SiC衬底、先进封装、国产EDA三大高地,谁就能在下一轮周期中占据先手。

评论列表