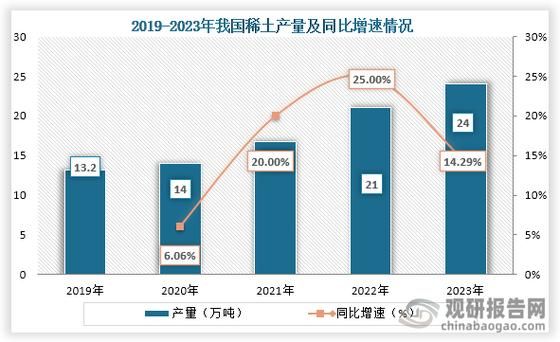

稀土价格为何忽高忽低?

过去十年,轻稀土氧化物价格区间从每吨1.8万元到6.5万元剧烈波动,背后推手并非单一因素。首先,**环保督查**导致江西、四川部分分离厂停产,供应瞬间收缩;其次,**缅甸封关**事件让中重稀土原料骤减,市场恐慌性囤货;再者,**新能源车与风电抢装**带来需求脉冲,2021年钕铁硼磁材需求同比增幅达28%。当三重力量叠加,价格便出现“过山车”。

全球稀土资源分布到底谁说了算?

目前探明储量中,中国占37%,巴西与越南紧随其后,但**真正决定话语权的是分离产能**。中国掌握全球约85%的分离冶炼技术,即便美国Mountain Pass矿山复产,精矿仍需运到中国进行深加工。因此,**“有矿不等于有产品”**成为行业铁律。

未来五年供需缺口会扩大吗?

根据Roskill与安泰科联合模型:

- 需求端:新能源车、变频空调、伺服电机三大场景年均复合增速预计12%;

- 供应端:海外新项目从环评到投产平均耗时7年,且资本开支受ESG审查拖累;

- 结论:2027年全球氧化镨钕缺口或达1.2万吨,相当于2023年产量的18%。

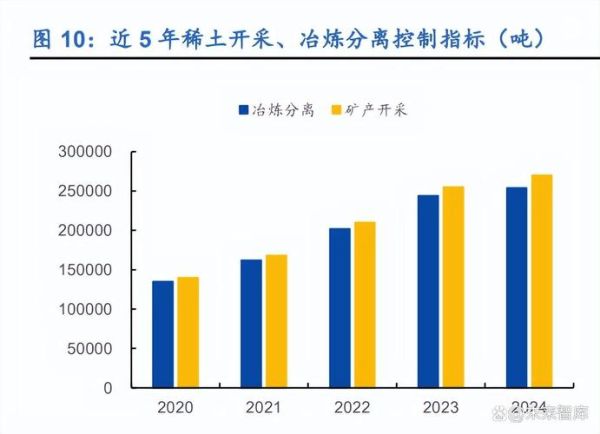

中国政策如何左右全球稀土行情?

2024年起,《稀土管理条例》将总量控制指标从“年度”细化为“季度”,并首次把**二次回收料纳入统计口径**。这意味着:

- 黑稀土压缩空间进一步缩小;

- 正规分离厂开工率波动降低,价格暴涨暴跌概率下降;

- 鼓励磁材企业签订长协,减少投机盘。

投资者如何抓住结构性机会?

与其押注价格,不如跟踪**产业链利润分配**:

- 上游资源:具备低成本离子吸附型矿的企业毛利率可维持45%以上;

- 中游分离:技术门槛高,环保投入大,龙头市占率持续提升;

- 下游磁材:高端钕铁硼单吨加工费已突破8万元,绑定特斯拉、比亚迪的厂商订单可见度达三年。

技术突破能否缓解供应焦虑?

无重稀土磁体(NdFeB-HRE Free)实验室性能已接近N42牌号,但**量产一致性**仍是瓶颈;回收端,日本大同特殊钢开发的酸溶-萃取法可把钕回收率提升到92%,却面临废磁体收集成本过高的现实。因此,**未来五年原生矿仍是主流**,回收只是补充。

地缘风险如何影响采购决策?

欧洲《关键原材料法案》要求2030年前单一国家进口占比不超过65%,倒逼车企寻找中国以外的供应链。澳大利亚Iluka、美国MP Materials、加拿大Vital Metals已拿到奔驰、通用、丰田的长期包销协议。对中国企业而言,**海外投资矿山+国内深加工**成为对冲策略。

普通用户该关注哪些信号?

每月公布的**稀土出口量价数据**、工信部生产指标下发节点、以及包头稀土交易所库存周报,都是先行指标。若连续两周氧化镝库存下降10%以上,往往预示中重稀土价格即将启动。

评论列表