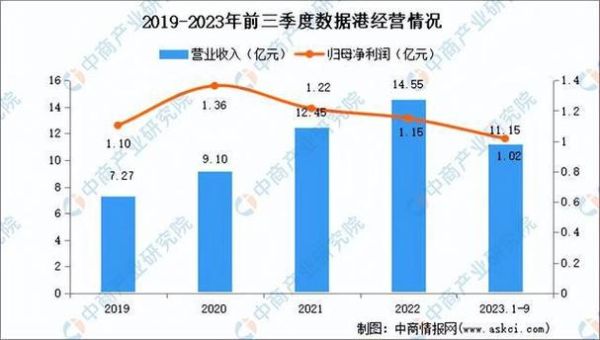

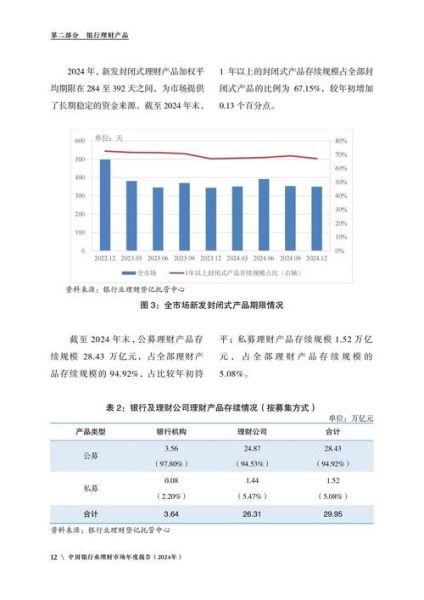

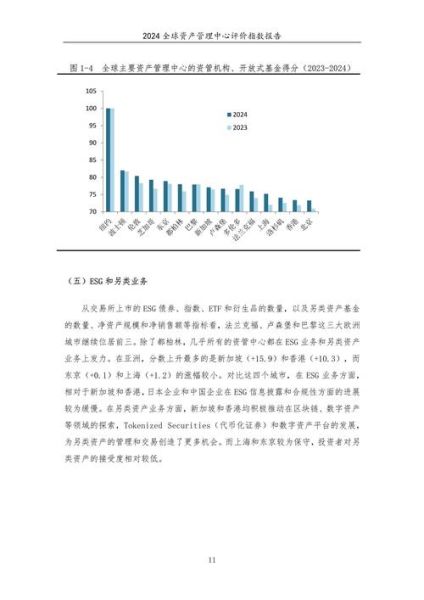

一、IDC行业前景如何?

2024年全球IDC市场规模预计突破3200亿美元,**年复合增长率保持在15%以上**。驱动因素主要来自三方面:

(图片来源网络,侵删)

- AI算力需求爆发:大模型训练需要万卡级GPU集群,单机柜功率密度从8kW跃升至80kW

- 企业上云加速:混合云架构推动第三方IDC服务商承接云厂商溢出需求

- 政策红利释放:中国"东数西算"工程每年带动超2000亿元投资

二、2024年数据中心投资回报率分析

1. 核心收益模型拆解

典型IDC项目的**IRR(内部收益率)区间在12%-18%**,关键变量包括:

- 机柜租金溢价:一线城市优质资源溢价达30%,年化租金8-12万元/柜

- 电力成本占比:PUE每降低0.1,10年期可节省电费超2000万元(按1万柜规模计算)

- 上架率爬坡曲线:成熟项目上架率需≥85%,新基建项目前三年平均仅65%

2. 隐性成本陷阱

投资人常忽略的**三大成本黑洞**:

- 电力增容费:华东地区每kVA收费1.5-3万元,1万柜项目需额外支出2-4亿元

- 碳排放履约:2025年起全国碳市场扩容,每万吨碳配额成本约50-80万元

- 设备折旧加速:GPU服务器迭代周期从3年缩短至18个月,残值率跌破20%

三、区域投资价值对比

| 区域 | 机柜均价(万元/年) | 电价(元/kWh) | 政策补贴 | 投资回收期 |

|---|---|---|---|---|

| 北京及周边 | 11.2 | 0.85 | 最高30%电费补贴 | 6.5年 |

| 长三角 | 9.8 | 0.78 | 绿色算力券 | 7.2年 |

| 成渝枢纽 | 7.5 | 0.45 | 前三年免税 | 5.8年 |

| 粤港澳大湾区 | 10.5 | 0.92 | 跨境数据试点 | 8.1年 |

四、技术演进对ROI的影响

液冷技术的经济性拐点

当单机柜功率≥30kW时,**液冷方案TCO(总拥有成本)开始优于风冷**:

- 初期投资增加15%,但运营成本降低40%

- 芯片寿命延长20%,减少GPU更换频次

- 节省机房面积35%,变相提升单位面积产出

储能系统的套利空间

配置2小时储能的IDC项目,**通过峰谷电价差可提升3%-5%的净利润**:

- 浙江峰谷价差达0.9元/kWh,日套利收益约1.8元/kWh

- 需考虑电池衰减(年损失2%-3%容量)和消防改造成本

五、投资人最关心的三个问题

Q1:现在入场是否已错过最佳时机?

答:**核心地段仍有窗口期**。虽然一线城市能耗指标收紧,但2024年批复的"小散"项目(3000柜以下)占比提升至45%,适合产业资本切入。

(图片来源网络,侵删)

Q2:如何评估二手IDC资产价值?

答:采用**重置成本法**需注意:

- 机电设备折旧按8年加速计算(非会计折旧年限)

- 土地使用权剩余年限<10年的项目需折价30%以上

- 上架率低于60%的资产存在流动性折价

Q3:REITs退出路径是否通畅?

答:首批IDC公募REITs(如鹏华深圳能源REIT)**分红收益率稳定在4.5%-5.2%**,但需注意:

- 仅接受产权清晰、运营满3年的项目

- 要求现金流分派率不低于4%(2024年新规)

- 需预留10%资本开支用于设备更新

六、2024年投资策略建议

对于不同类型的投资者:

- 产业资本:重点布局**AI专用数据中心**(单机柜50kW以上),与云厂商签订5年以上长协

- 财务投资者:关注**存量改造项目**(PUE从1.5降至1.2以下),通过节能收益分成模式参与

- 地方政府基金:优先投资**"东数西算"枢纽节点**的绿电直供项目,获取土地+税收双重优惠

(图片来源网络,侵删)

评论列表