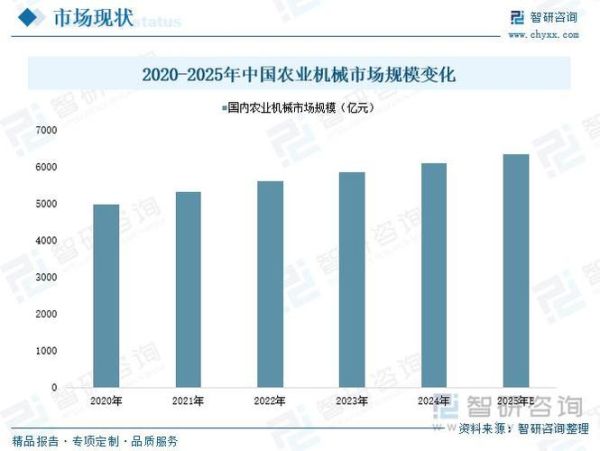

2017年,机械行业在“供给侧改革”与“智能制造”双轮驱动下,走出了一条“先抑后扬”的曲线。许多从业者都在问:2017机械行业前景如何? 答案是:整体回暖,但分化加剧;2017机械行业增长点在哪? 答案是:高端装备、环保设备、后市场服务三大板块。下面用自问自答的方式,拆解这一年的关键节点。

(图片来源网络,侵删)

一问:2017年机械行业整体景气度到底怎样?

2017年1—11月,机械工业规模以上企业主营业务收入同比增长9.6%,利润增长13.2%,结束了连续五年的个位数甚至负增长。拉动因素主要有三:

- 基建投资加码: 高铁、城市轨道交通、地下管廊等项目集中释放订单。

- 出口回暖: “一带一路”沿线国家采购量提升,工程机械出口额同比增长42%。

- 库存周期切换: 2016年行业去库存基本结束,2017年进入温和补库阶段。

不过,分化明显:挖掘机、叉车、机器人等子行业增速超30%,而普通机床、农机等传统板块仍在负增长区间徘徊。

二问:高端装备为何成为最亮赛道?

高端装备指技术门槛高、附加值大的产品,2017年市场规模突破2.8万亿元,增速达15.4%。三大逻辑支撑其爆发:

- 政策红利: 《中国制造2025》进入项目落地期,首台套保险补偿机制降低了用户试用风险。

- 进口替代: 五轴联动数控机床国产化率从2016年的28%提升到2017年的35%,半导体晶圆切割设备实现零的突破。

- 需求升级: 汽车、3C、航空航天对精度、效率要求提升,倒逼设备更新。

典型案例:沈阳机床i5智能机床全年订单突破1.8万台,其中70%来自汽车零部件企业。

三问:环保设备为何突然“供不应求”?

2017年被称为“环保风暴年”,《京津冀及周边地区大气污染防治工作方案》直接催生千亿级市场。具体表现:

(图片来源网络,侵删)

- 脱硫脱硝设备: 钢铁、水泥行业超低排放改造,带来200亿元新增订单。

- VOCs治理: 印刷、涂装企业被迫升级,催化燃烧设备销量翻番。

- 环卫装备: 新能源环卫车销量突破1.2万辆,渗透率从5%提升到18%。

技术门槛不高但交付周期紧张,导致部分企业“有单不敢接”。山东一家环保装备厂老板坦言:“焊工缺口30%,产能跟不上政策节奏。”

四问:后市场服务为何成为隐形金矿?

当新机销售增速放缓,存量市场的维修、租赁、再制造开始贡献利润。2017年数据:

- 维修与配件: 工程机械后市场规模达2500亿元,毛利率比新机高10—15个百分点。

- 设备租赁: 高空作业平台租赁企业数量从2016年的300家增至2017年的600家,租金回报率维持在18%以上。

- 再制造: 工信部公布第二批35家再制造试点,卡特彼勒再制造发动机价格仅为新机的55%,寿命却达80%。

三一重工2017年服务收入占比首次突破20%,成为平滑周期波动的重要抓手。

五问:中小企业如何穿越周期?

2017年行业集中度继续提升,前十强企业收入占比达38%。中小企业若想突围,需抓住三点:

- 绑定大客户: 进入苹果、特斯拉供应链的零部件企业,订单稳定性远高于同行。

- 做专做精: 江苏一家只有80人的小厂专注“谐波减速器”,凭借0.1弧分的精度拿下国内协作机器人50%份额。

- 借力金融: 融资租赁渗透率从2016年的25%提升到2017年的34%,缓解了客户一次性付款压力。

切忌盲目扩产:2017年下半年钢材价格暴涨30%,部分低端机床厂因前期囤货过多导致现金流断裂。

(图片来源网络,侵删)

六问:2018年机械行业还能延续涨势吗?

展望2018,三大变量需重点关注:

- 基建节奏: 若PPP项目清理导致资金收紧,工程机械增速可能回落至10%以内。

- 技术迭代: 5G商用将推动3C设备新一轮更新,但窗口期可能只有18个月。

- 全球贸易: 中美贸易摩擦若升级,高端数控系统、工业机器人核心零部件可能面临断供风险。

一句话:2017年的回暖是“政策+库存”共振的结果,2018年能否持续,取决于企业能否把短期红利转化为长期技术壁垒。

评论列表