半导体行业现状如何?一句话:库存去化进入尾声,AI与汽车电子成为新增长极,2024年全球销售额有望重回两位数增长。

全球半导体周期走到哪一步了?

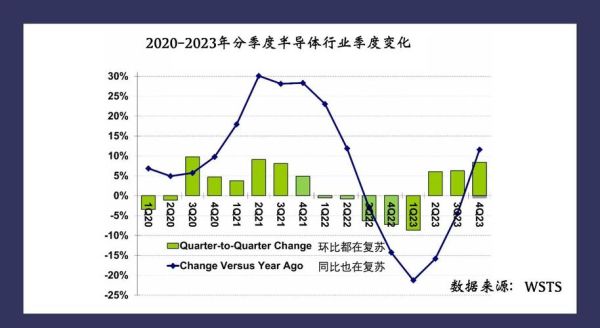

自2022Q3开始的下行周期已持续六个季度,**WSTS最新数据显示2023年全球芯片市场规模下滑约9.4%**。但2023Q4开始,渠道库存周转天数由峰值12周降至8.5周,**价格端DRAM、NAND Flash现货价分别反弹18%、12%**,标志着周期底部确认。

2024年半导体市场走势预测核心变量

变量一:AI算力需求能否持续爆发?

ChatGPT引发的AI军备竞赛让**英伟达H100 GPU交货期仍长达52周**。TrendForce测算,2024年全球AI服务器出货量将**同比增逾35%**,直接拉动**CoWoS先进封装产能缺口扩大至20%**。若微软、Meta等云厂商资本开支继续上调,半导体行业复苏斜率将超预期。

变量二:汽车芯片去库存何时完成?

2023年车规MCU库存曾高达26周,但**比亚迪、特斯拉等头部车企已启动2024年新车型拉货**,恩智浦、英飞凌的积压订单能见度恢复至6个月。IHS Markit预测,**2024年全球电动汽车销量将突破1800万辆**,带动功率半导体(SiC/GaN)市场规模**年增28%**。

变量三:地缘政治如何重塑供应链?

美国对华先进制程限制延伸至14nm以下设备,**台积电南京厂扩产计划被迫调整**,但成熟制程(28nm及以上)反而获得转单红利。SEMI报告显示,**2024年中国大陆将新增18座晶圆厂**,占全球新增产能42%,**国产设备渗透率有望从15%提升至25%**。

细分赛道机会拆解

存储芯片:DRAM价格弹性最大

- **三星、SK海力士持续减产**:2023年DRAM总产能已削减25%

- **HBM3E需求井喷**:单颗AI服务器需搭载96GB HBM,较传统服务器**提升30倍容量**

- **价格预测**:DDR5 16Gb颗粒2024年均价或**上涨40%-60%**

第三代半导体:碳化硅上车临界点

特斯拉Model 3主驱逆变器已全面采用SiC MOSFET,**单车用量达48颗**。国内比亚迪海豹、小鹏G6跟进后,**2024年中国SiC模块市场规模将突破20亿美元**。衬底环节天岳先进、天科合达的6英寸衬底缺陷密度已降至0.3/cm²,**成本较2022年下降35%**。

半导体设备:国产替代进入攻坚期

| 设备类型 | 2023国产化率 | 2024目标 | 突破企业 |

|---|---|---|---|

| 刻蚀机 | 28% | 35% | 中微公司 |

| 薄膜沉积 | 15% | 22% | 北方华创 |

| 量测设备 | 8% | 15% | 中科飞测 |

投资者最关心的三个问题

Q:消费电子复苏是否可靠?

A:需警惕**换机周期延长**风险。虽然苹果Vision Pro带动空间计算概念,但**2024年全球智能手机出货量增速预计仅3%**,远低于AI服务器35%的增速。**存储芯片涨价更多由供给侧收缩驱动**,而非需求爆发。

Q:如何评估半导体公司估值?

A:周期底部适用**PB-ROE框架**,**设备龙头合理PB区间3-5倍**(参考ASML历史估值)。成长赛道如SiC适用**PS估值**,**天岳先进2024年PS若低于15倍即具安全边际**。

Q:地缘政治黑天鹅如何应对?

A:关注**供应链"去美化"能力**,重点跟踪**国产EDA工具突破**(华大九天已支持5nm设计)、**光刻胶KrF级别量产**(北京科华、徐州博康)。同时警惕**荷兰ASML 1980Di光刻机出口许可**是否收紧。

2024年半导体投资时钟

当前处于**"复苏初期"**阶段,配置顺序建议:

- **先存储后逻辑**:兆易创新、东芯股份等DRAM设计商率先受益

- **设备材料接力**:中微公司、沪硅产业订单能见度已至2024Q3

- **功率半导体收尾**:士兰微、时代电气等车规IGBT/SiC标的需等待业绩兑现

历史数据显示,**费城半导体指数在周期复苏阶段平均涨幅达120%**,当前指数距前高仍有35%空间,**2024年H2或迎来主升浪**。

评论列表