一、娃哈哈行业现状如何?

提起娃哈哈,大多数人脑海里会立刻浮现出AD钙奶、纯净水、八宝粥三大经典单品。但放眼整个饮料赛道,娃哈哈真的还像二十年前那样风光吗?

1. 市场份额与竞争格局

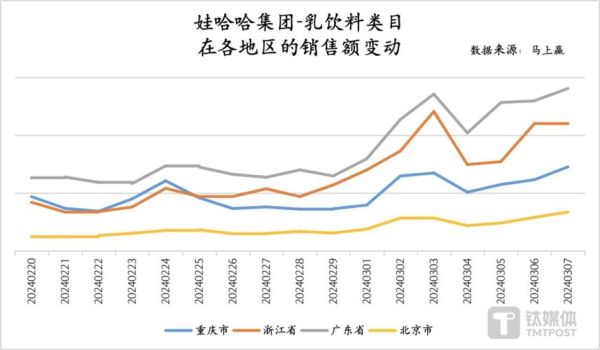

根据尼尔森零售监测数据,2023年中国饮料市场总规模突破1.2万亿元,其中包装水、茶饮料、功能饮料三大品类合计占比超过60%。娃哈哈在包装水领域市占率约7.8%,位列农夫山泉、怡宝之后;在茶饮料领域市占率仅3.2%,被康师傅、统一、元气森林全面超越。

竞争格局呈现“两超多强”:农夫山泉与怡宝占据包装水前两位,元气森林、东鹏特饮等新势力在细分赛道快速崛起。娃哈哈的渠道深度依旧强悍,但品牌年轻化不足,导致一二线城市年轻消费者流失明显。

2. 渠道与终端动销

娃哈哈引以为傲的联销体模式(经销商+二级批发商+零售终端)在三四线城市依然高效,但高线城市商超、便利店系统的议价能力更强,娃哈哈的进场费、条码费成本逐年攀升。

终端动销方面,经典单品增长乏力:AD钙奶在2023年销售额同比下滑5.3%,八宝粥下滑3.7%。相反,苏打气泡水、无糖茶等新品贡献度不足2%,尚未形成第二增长曲线。

二、娃哈哈未来增长机会在哪?

1. 健康化升级:无糖、低糖、功能性

消费者健康意识觉醒,“减糖”已成不可逆趋势。娃哈哈2024年推出的“氧世界”无糖电解质水,上市三个月销售额破2亿元,验证了健康化方向的可行性。

可深挖的三大细分:

- 无糖茶:对标东方树叶,可推出“龙井、乌龙、茉莉”三款原味茶,定价4-5元带。

- 功能性饮料:以牛磺酸+维生素B族为核心,切入运动场景,避开红牛、东鹏的正面竞争。

- 高纤果汁:添加膳食纤维,主打“轻负担”,锁定女性与健身人群。

2. 品牌年轻化:IP联名与社媒种草

娃哈哈的品牌老化是最大痛点。如何打动Z世代?答案在“情绪价值”。

案例拆解:

- 联名策略:与故宫文创合作推出“宋韵”系列包装,将AD钙奶变身“国潮”社交货币,微博话题阅读量破5亿。

- 社媒种草:在小红书发起“娃哈哈隐藏喝法”挑战,用户自发创作“AD钙奶+咖啡”“八宝粥冰淇淋”等UGC内容,带动线下销量增长18%。

- 虚拟偶像:打造二次元形象“哈小糖”,通过抖音直播带货,单场GMV超300万元。

3. 下沉市场深耕:县域经济与冷链下沉

当一二线城市趋于饱和,县域市场成为增量洼地。娃哈哈的优势在于:

• 冷链下沉:借助原有经销商网络,将低温鲜奶、低温果汁铺到县级超市,毛利率可比常温产品高8-10个百分点。

• 场景定制:针对农村宴席场景,推出“1.5L大瓶装八宝粥”,定价12元,替代传统糖水罐头。

• 价格带卡位:在3-4元价格带布局“晶钻水”,以“高性价比”阻击农夫山泉、百岁山。

4. 第二曲线:跨界食品与供应链输出

饮料主业之外,娃哈哈的供应链能力可复用到:

• 代餐食品:利用现有灌装线,生产“谷物代餐奶昔”,切入体重管理赛道。

• 宠物饮料:推出“犬用电解质水”,布局宠物经济蓝海,毛利率高达50%。

• 供应链输出:向区域乳企提供无菌灌装技术,收取技术服务费,轻资产扩张。

三、常见疑问解答

Q1:娃哈哈为何推新品总是“雷声大雨点小”?

核心原因是“渠道推力”与“品牌拉力”失衡。新品上市时,经销商迫于任务压力大量压货,但终端缺乏自然动销,导致“新品三个月定律”——三个月后若回转慢,即被边缘化。解决路径:先在线上验证需求,再线下精准铺货。

Q2:农夫山泉的“东方树叶”已经占据无糖茶心智,娃哈哈还有机会吗?

机会在于“差异化口味+渠道错位”。东方树叶以“纯茶”为主,娃哈哈可推出“果味无糖茶”(如青提乌龙、白桃茉莉),定价3.5元,主攻校园周边、社区超市等农夫山泉薄弱的渠道。

Q3:联销体模式是否已成历史包袱?

并非包袱,而是需要迭代。传统联销体“大经销商”话语权过强,娃哈哈可借鉴“美的T+3模式”,将经销商转型为“服务商”,按终端实际销量结算佣金,倒逼经销商主动推广新品。

四、写在最后

娃哈哈的底子依然厚实——现金流充沛、供应链成熟、渠道纵深无敌。但时代变了,“渠道为王”必须升级为“用户为王”。只有真正听懂年轻人的需求,把经典产品重做一遍,把新品做成爆品,这家38岁的饮料巨头才能再次“哈哈”大笑。

评论列表