全球宏观格局:谁在主导汇率波动?

2024年的外汇市场不再是“美元一家独大”的舞台。地缘冲突、央行政策错位、能源转型三大变量正在重塑货币强弱排序。美联储的加息周期进入尾声,而欧央行、日央行却出现政策分化,导致美元指数高位震荡但缺乏单边动能。

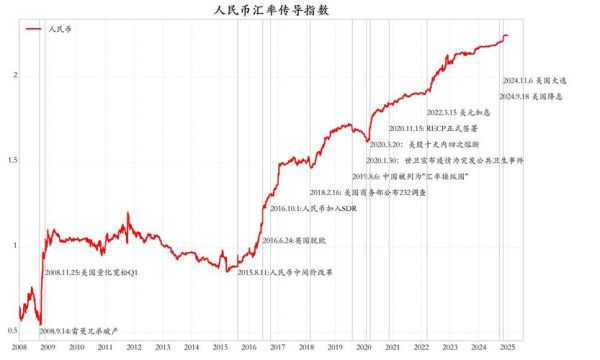

(图片来源网络,侵删)

五大货币对核心驱动拆解

EUR/USD:利差收敛还是政治溢价?

市场普遍押注欧美利差将在Q3开始收敛,但别忘了欧洲议会选举可能引发的政治风险。若极右翼席位超预期,欧元或回吐全年涨幅。

USD/JPY:160是“天花板”还是“纸糊的”?

日央行在4月结束负利率后,日元反而加速贬值。套息交易卷土重来,美日10年期利差仍维持在350bp以上。只有当日本核心通胀连续3个月高于3%,日元才有望逆转。

GBP/USD:滞胀阴影下的“孤勇者”

英国服务业PMI连续低于荣枯线,但工资-通胀螺旋顽固。英国央行可能被迫“更长时间维持高利率”,这反而成为英镑的短期支撑。

企业最担心的三件事

- 原材料进口成本失控:若人民币跌破7.35,铜、原油等美元计价商品将再贵5%-8%

- 海外利润汇回缩水:某光伏企业在欧洲赚取的欧元利润,因EUR/CNY年内贬值12%,直接侵蚀净利润9%

- 跨境融资利率倒挂:美元贷款利率5.5%,而境内人民币贷款仅3.8%,但汇率对冲成本吃掉2.1%的利差优势

如何规避汇率风险?实战工具箱

1. 自然对冲:让现金流“自我抵消”

某跨境电商在欧元区采购、英国销售,通过调整结算币种(用欧元支付供应商、英镑收款),将EUR/GBP波动风险降至原来的30%。

2. 期权组合:花小钱办大事

买入USD/CNY看跌期权(执行价7.20)同时卖出看涨期权(执行价7.05),构建零成本区间远期。若汇率在7.05-7.20之间波动,企业无额外支出;跌破7.20可锁定最低结汇价格。

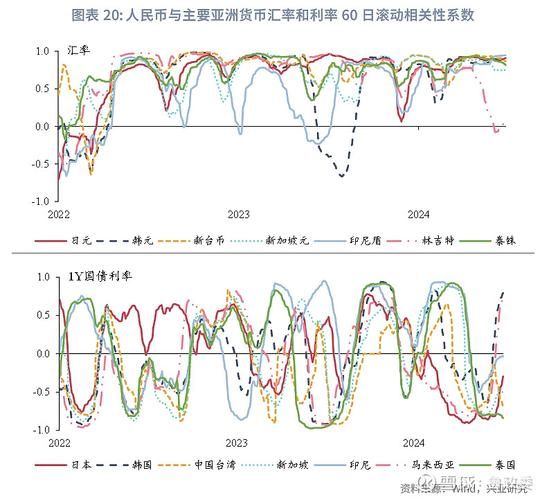

(图片来源网络,侵删)

3. 货币互换:锁定长期负债

某房企发行5年期美元债后,立即与银行做一笔USD/CNY CCS(交叉货币互换),将5.2%的美元利息换成3.6%的人民币利息,并锁定到期汇率7.10。

散户投资者的“生存指南”

问:没有50万美元开户门槛,如何参与外汇对冲?

答:通过银行“外汇宝”或ETF。例如:

- 华夏MSCI美元货币基金(511990)可对冲人民币贬值风险,年化波动率仅1.8%

- 招行的“双向宝”支持1:5杠杆交易,但需设置强制止损在2%以内

央行干预的“临界点”在哪里?

观察三大信号:

- 中间价连续3天强于市场预期超200点

- 国有大行在掉期市场抛售美元流动性

- 离岸人民币HIBOR隔夜利率飙升至5%以上

2023年9月当USD/CNY逼近7.35时,正是上述组合拳将汇率拉回7.18。

(图片来源网络,侵删)

2024年黑天鹅清单

| 事件 | 概率 | 影响货币对 |

|---|---|---|

| 美国债务上限僵局 | 25% | USD避险需求激增 |

| 日本央行再次干预 | 40% | USD/JPY单日暴跌3% |

| 中东冲突升级 | 30% | CHF、JPY交叉盘飙升 |

最后的忠告

别试图预测顶部,但永远为极端行情买保险。把对冲成本当作“保费”,而非“亏损”。当市场都在讨论“美元见顶”时,往往正是波动率最廉价的窗口期。

评论列表