血制品行业到底有多大增长空间?

国内血制品市场目前规模约400亿元,过去五年复合增速保持在15%左右。驱动因素主要有三点:

(图片来源网络,侵删)

- 临床渗透率提升:白蛋白、静丙等品种在三级医院使用比例仍不足60%,基层市场空白更大。

- 适应症扩容:凝血因子类品种从传统的血友病扩展到手术止血、肝病等多个科室。

- 支付能力增强:医保谈判后人均自付比例由40%降至25%,释放需求。

血制品企业靠什么赚钱?

盈利核心不是“卖药”,而是血浆资源的稀缺变现。具体拆解:

1. 血浆站=现金奶牛

一家年采浆50吨的单采血浆站,扣除献浆员营养费后毛利率仍高达65%。头部企业通过“县级渗透+区域独占”策略,单站采浆量可突破80吨。

2. 品种梯队决定吨浆收入

同样1吨血浆,如果只生产白蛋白,收入约250万元;若叠加静丙、凝血因子、纤维蛋白原等高毛利品种,收入可拉升至400万元以上。

政策壁垒有多高?

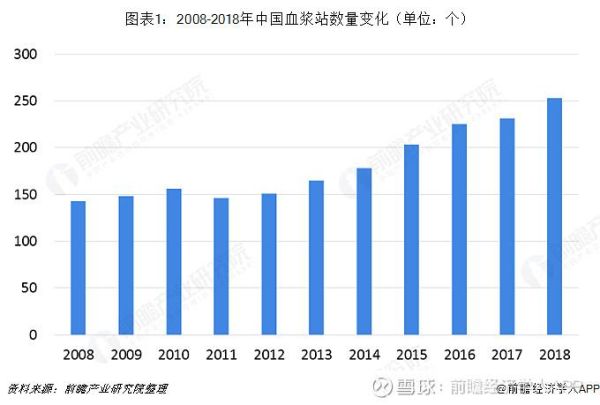

国内实行血浆站总量控制,2012年后不再新增牌照,存量287家血浆站成为不可再生资源。新进入者需满足:

- 拥有GMP认证的血液制品生产线

- 母公司具备三年以上血制品生产历史

- 单站采浆规模不得低于30吨/年

为什么进口替代迟迟未完成?

全球血制品巨头如CSL、Grifols占据60%白蛋白进口份额,但国内企业正在突破:

(图片来源网络,侵删)

- 质量对标:天坛生物、华兰生物的层析工艺纯度已达99%,与进口产品一致。

- 价格优势:国产白蛋白中标价350-380元/10g,进口产品420-450元/10g。

- 供应链安全:疫情期间进口白蛋白到货周期延长3倍,医院倾向储备国产。

未来五年哪些品种最赚钱?

| 品种 | 2023年市场规模 | 2028年预测规模 | 核心驱动 |

|---|---|---|---|

| 静丙 | 85亿元 | 180亿元 | 自身免疫疾病用药增长 |

| 凝血因子VIII | 32亿元 | 75亿元 | 血友病预防治疗普及 |

| PCC | 12亿元 | 40亿元 | 手术止血需求爆发 |

中小玩家如何突围?

在浆站资源被垄断的背景下,差异化路径有三条:

1. 特免产品深耕

狂犬病人免疫球蛋白、破伤风免疫球蛋白等小品种,吨浆利润是白蛋白的3倍,但技术门槛高。

2. 基因重组替代

神州细胞的重组八因子已获批,成本比血浆提取低40%,2023年销售额突破5亿元。

3. 海外市场套利

东南亚、中东等地区血制品价格比国内高20-30%,但需通过WHO预认证。

投资血制品企业看哪些指标?

关键数据不是营收,而是:

(图片来源网络,侵删)

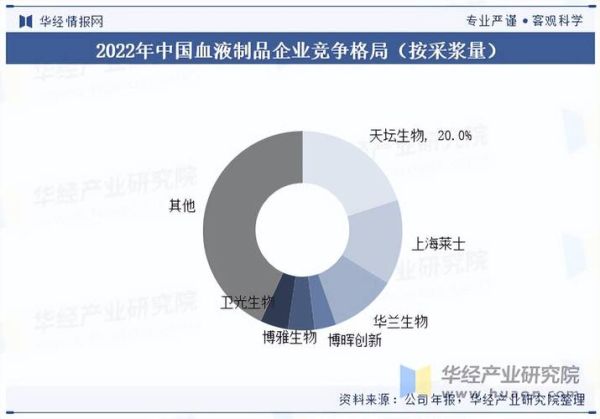

- 浆站数量及单站采浆量:天坛生物浆站82家,单站采浆62吨,显著高于行业平均。

- 吨浆净利润:华兰生物2023年吨浆净利85万元,同比提升18%。

- 研发管线:上海莱士布局10个重组凝血因子,其中3个已进入III期临床。

风险提示:集采会杀价吗?

广东联盟2023年集采结果显示:

- 白蛋白中标价降幅仅12%,远低于化药50%以上降幅。

- 静丙因临床不可替代,未纳入集采。

- 凝血因子类通过“一品一策”谈判,降价幅度控制在20%以内。

根本原因在于血浆原料成本刚性,企业可通过提升高毛利品种占比对冲降价影响。

评论列表