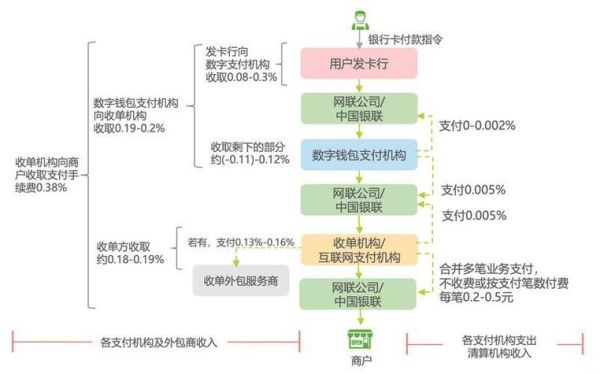

支付公司行业现状:增长与分化并存

2023年第三方移动支付规模突破350万亿元,**年复合增长率仍保持在两位数**,但增速已从2018年的39%回落至15%左右。头部机构支付宝、财付通合计市占率超过92%,第二梯队如银联商务、拉卡拉、连连数字等瓜分剩余份额,**腰部企业开始转向跨境支付、数字人民币、B2B供应链金融等细分赛道**。

(图片来源网络,侵删)

支付公司行业前景怎么样?

行业整体仍具韧性,但“躺赚”时代结束。

- **国内C端见顶**:用户渗透率超86%,交易笔数增速放缓至个位数。

- **跨境支付蓝海**:2023年跨境电商交易额2.38万亿美元,**跨境支付手续费率1.5%-3%**,远高于境内0.1%-0.3%。

- **数字人民币红利**:试点城市已扩至26个,央行侧技术服务商、钱包运营商、场景运营方均有机会分羹。

- **产业支付升级**:制造业、批发零售、物流等行业数字化渗透率不足30%,**SaaS+支付一体化解决方案需求旺盛**。

第三方支付牌照申请条件:一张图看懂门槛

央行自2016年起暂停新发牌照,存量仅201张,**并购成为入场唯一路径**,但监管对股东资质、业务合规、技术安全提出更高要求。

硬性指标清单

- 注册资本:全国范围支付业务最低1亿元,实缴到位。

- 主要出资人:连续盈利3年以上,净资产不低于总资产的30%,且无重大违法违规记录。

- 反洗钱系统:需通过央行指定实验室检测,**交易监测规则库不少于5000条**。

- 灾备等级:同城双活、异地灾备,RPO<15分钟、RTO<30分钟。

隐性成本测算

| 项目 | 费用区间 | 备注 |

|---|---|---|

| 牌照并购 | 3-8亿元 | 互联网支付牌照溢价最高 |

| 系统改造 | 2000-5000万元 | 需符合《非银行支付机构条例》最新要求 |

| 备付金利息损失 | 年化1.5% | 100%集中存管后无利息收入 |

如何评估支付公司并购标的?

买方常陷入“只看牌照价格”误区,**需穿透核查业务实质**。

三张表抓核心

- 商户结构表:前十大商户占比是否超过30%?若过度集中,续签风险高。

- 交易分布表:可疑交易(如夜间大额、对公转个人)占比是否低于0.2%?

- 投诉率表:央行通报的投诉量/亿笔交易是否低于15单?

技术穿透测试

聘请第三方机构做**渗透测试+代码审计**,重点检查:

- 是否留存明文敏感信息(如CVV2、密码)。

- 交易报文是否全字段加密(TLS1.3以上)。

- 是否具备实时拦截伪卡交易能力(**规则引擎延迟<50ms**)。

未来三年,支付公司靠什么赚钱?

盈利模式演进

从“通道费”转向“数据+金融+科技”:

(图片来源网络,侵删)

- 数据变现:基于支付流水为商户提供征信评分,**收费模式按授信额度的1%-2%收取**。

- 金融联营:联合银行推出“支付+保理”,利差收入可达8%-12%。

- 技术输出:向中小银行输出风控系统,**SaaS订阅费50-200万元/年**。

政策套利窗口

2024年《非银行支付机构条例》或将落地,**跨境外汇支付业务试点可能扩容**,提前布局香港MSO牌照、新加坡MPI牌照的机构将获得先发优势。

中小支付公司生存指南

垂直场景三步法

- 选赛道:优先切入政策鼓励领域(如跨境电商综试区、数字人民币试点城市)。

- 做深SaaS:以支付为入口,叠加库存管理、税务申报、物流追踪等工具,**提升商户切换成本**。

- 抱大腿:与银行、清算机构成立合资公司,共享牌照资源,**降低合规成本30%以上**。

风险对冲策略

- **备付金利息损失**:通过货币基金、同业存款协议弥补0.8%-1%收益。

- **反垄断调查**:避免“二选一”,对单一平台交易额占比设置45%预警线。

- **数据出境**:采用本地化部署+联邦学习,**确保原始数据不出境**。

(图片来源网络,侵删)

评论列表